Kamu di sini. Anda sebenarnya tidak terlalu memperhatikan kuda poni karena ada begitu banyak analis dan komentator yang melakukannya. Namun perlu diingat bahwa kehancuran pasar saham yang besar tidak akan memicu krisis keuangan yang luas kecuali sebagian besar posisi tersebut didanai oleh utang. Pasca reformasi Great Crash di AS membatasi margin pinjaman, meskipun ada beberapa upaya untuk menghindari aturan tersebut, seperti derivatif ekuitas, seperti total return swap yang melemahkan Archegos.

Sayangnya, Greenspan-lah yang menempatkan The Fed dalam pemikiran bahwa tugasnya adalah melindungi investor ekuitas. Seperti yang diungkapkan Wall Street Journal pada tahun 2000, Greenspan terobsesi dengan apa yang menentukan tingkat harga saham. Dia menyatakan pada tahun 1996, ketika mania dot-com mulai mulai muncul, pasar sepertinya sedang mengalami kegembiraan yang tidak rasional. Ketika Dow melakukan penurunan drastis, dia dengan cepat mundur dan membujuk pasar kembali naik.

Kami menunjukkan di ECONNED bagaimana obsesi Greenspan terhadap pasar saham berperan dalam memicu krisis keuangan. Setelah gelembung dot-com runtuh, Greenspan yakin bahwa hal ini akan berdampak serius pada ekonomi riil meskipun penurunan pada tahun 1987 menunjukkan hal yang sebaliknya. Greenspan menurunkan suku bunga kebijakan ke tingkat suku bunga riil negatif dan mempertahankannya selama sembilan kuartal penuh, padahal praktik The Fed sebelumnya adalah menurunkan suku bunga serendah itu hanya selama seperempat pada masa resesi. Hal ini pada gilirannya menyebabkan investor berebut produk dengan imbal hasil tinggi. Kami menjelaskan secara panjang lebar bagaimana hal ini memenuhi permintaan akan permen seperti CDO yang didukung aset, yang sebagian besar merupakan bagian paling berisiko dari sekuritas subprime mortgage.

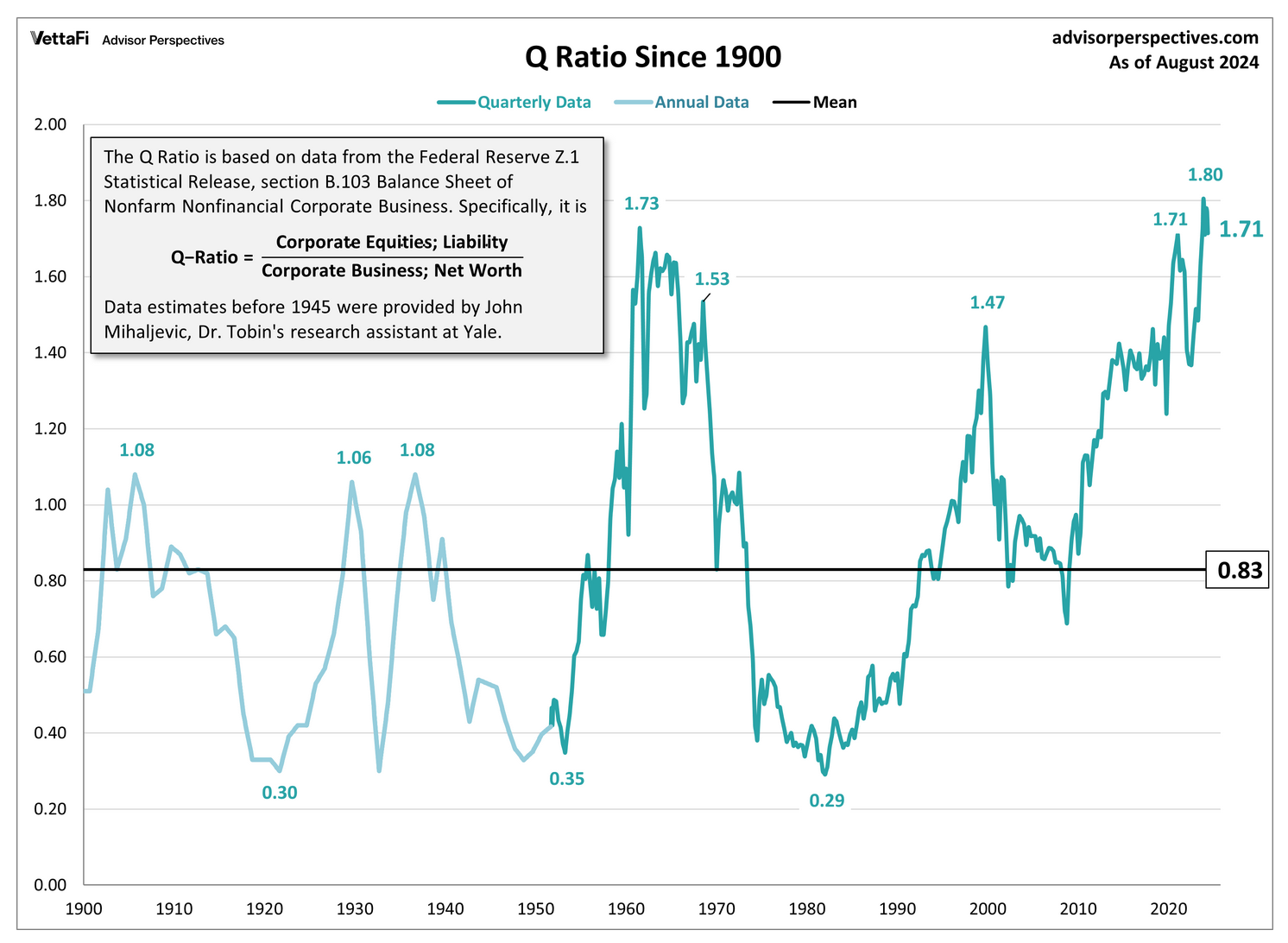

Seperti yang ditunjukkan oleh Wolf (dan bahkan Wall Street Journal kemarin), antusiasme investor terhadap saham tampaknya tidak berkurang. Salah satu masalahnya adalah rata-rata tersebut terlalu dipengaruhi oleh tingginya harga saham-saham teknologi berukuran besar seperti Apple, Meta, Google, dan Microsoft. Namun demikian, saham secara keseluruhan terlihat memiliki nilai yang cukup tinggi, dengan menggunakan rasio Tobin’s Q sebagai ukuran:

Perlu diingat bahwa meskipun gelembung dot-com tampak sangat panjang, ia mengalami fase ledakan yang spektakuler sebelum berubah menjadi kebalikannya. Pemicunya adalah lemahnya laporan pendapatan Cisco yang tidak terduga.

Oleh Wolf Richter, editor Wolf Street. Awalnya diterbitkan di Wolf Street

Nvidia, tokoh utama mania pasar saham seputar Ai dan semikonduktor, anjlok 9,5% dalam perdagangan reguler. Dalam perdagangan setelah jam kerja, harga turun lagi 2,6% menjadi $105,40 per saham, dengan total penurunan 11,7%. Penurunan setelah jam kerja terjadi setelah Bloomberg melaporkan bahwa DOJ telah mengirimkan panggilan pengadilan ke Nvidia, sebagai peningkatan penyelidikan antimonopoli yang sedang berlangsung.

“Pejabat antimonopoli khawatir bahwa Nvidia mempersulit peralihan ke pemasok lain dan memberikan sanksi kepada pembeli yang tidak secara eksklusif menggunakan chip kecerdasan buatannya,” kata Bloomberg, mengutip sumbernya.

Kapitalisasi pasar Nvidia – yang penting karena sangat besar – anjlok sebesar $279 miliar dalam perdagangan reguler, kerugian terbesar yang pernah dialami satu perusahaan dalam satu hari. Termasuk perdagangan setelah jam kerja, nilainya anjlok sebesar $342 miliar, atau setengah Tesla.

Tapi itu bukan masalah besar karena easy-come, easy-go, dan Nvidia mengalami pergerakan serupa dalam satu hari ke depan. Sahamnya sekarang turun 20% dari puncaknya pada 10 Juli. Dan Nvidia bukan satu-satunya.

Pertumpahan darah semikonduktor pada jam-jam biasa meliputi:

Nvidia [NVDA]: -9,5%Intel [INTC]: -8,8% Teknologi Marvell [MRVL]: -8,2% Broadcom [AVGO]: -6,2% AMD [AMD]: -7,8% Qualcomm [QCOM]: -6,9% Instrumen Texas [TI]: -5,8% Perangkat Analog [ADI]: -6,5% ASML [ASML]: -6,5% Bahan Terapan [AMAT]: -7,0% Teknologi Mikron [MU]: -8,0% Semikonduktor NPX [NXPI]: -7,9%KLA [KLAC]: -9,5%

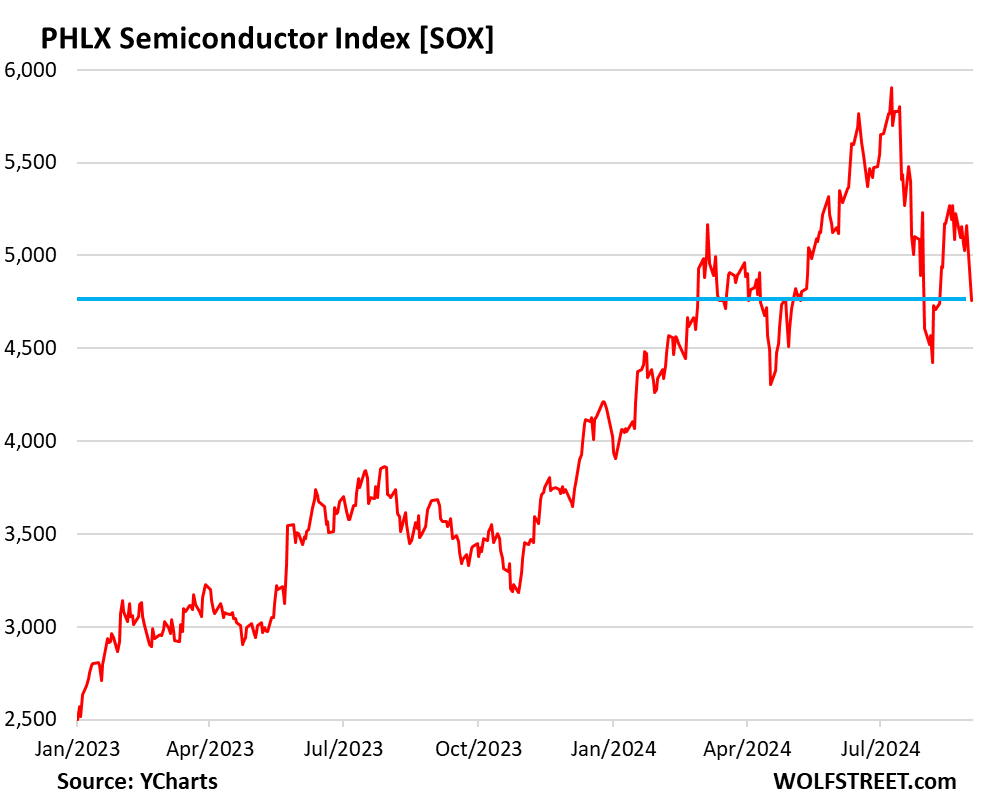

ETF Semikonduktor VanEck [SMH] anjlok 7,5%, penurunan satu hari terbesar sejak kehancuran Maret 2020. Indeks Semikonduktor PHLX [SOX] anjlok 7,8%. Jadi itu adalah hari kerja yang baik pada hari perdagangan pertama bulan September:

Bukan berita ekonomi apa pun, seperti jatuhnya konsumen secara tiba-tiba pada Hari Buruh atau jatuhnya tiga bank besar pada Jumat malam atau prediksi AI bahwa dunia akan berakhir, atau apa pun, yang menenggelamkan saham semikonduktor – dan pada tingkat yang lebih rendah, saham secara lebih luas, dengan S&P 500 turun 2,1% hari ini dan Nasdaq Composite turun 3,3%. Alih-alih pingsan, konsumen malah baik-baik saja, dan mereka kembali ke tempat minuman untuk diisi ulang.

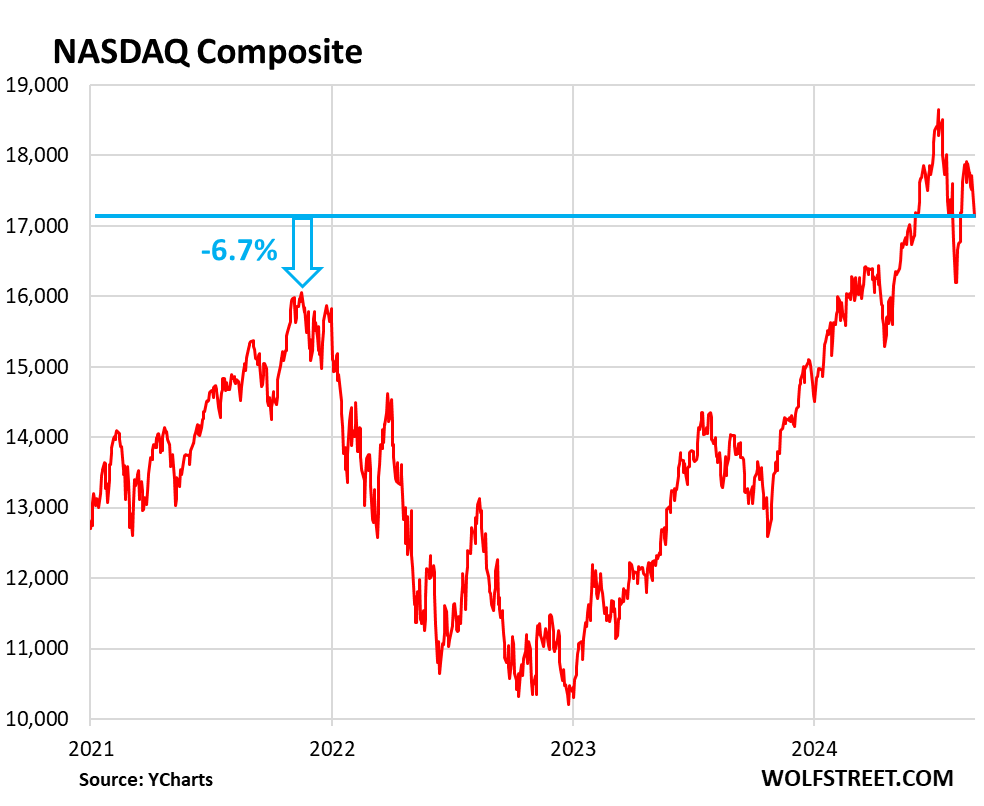

Jadi komposit Nasdaq turun 3,3% hari ini menjadi 17,136 dan turun 8,1% dari level tertinggi sepanjang masa pada 10 Juli.

Jika harga turun lagi sebesar 6,7%, maka harga akan kembali seperti semula pada bulan November 2021, dengan aksi jual besar-besaran dan reli antargenerasi di antaranya. T-bills berkinerja lebih baik dari itu sejak November 2021, tetapi tanpa semua kesenangan dan drama.

Aksi sejak puncak 10 Juli bukanlah pemandangan yang bagus:

Hanya saja masyarakat Amerika menjadi lebih optimis dibandingkan sebelumnya terhadap saham, setelah bertahun-tahun terjadi reli besar-besaran yang menyebabkan alokasi rumah tangga terhadap saham sebagai bagian dari aset keuangan mereka mencapai rekor tertinggi sebesar 42% di Q2, melampaui rekor saat itu sebesar 37% di kuartal kedua. Q2 2000, menurut perkiraan JPMorgan yang dikutip oleh WSJ.

Kuartal ke-2 tahun 2000 tentu saja adalah saat saham-saham mulai mengalami Dotcom Bust yang pada akhirnya akan menurunkan S&P 500 sebesar 50% dan Nasdaq Composite sebesar 78% selama dua setengah tahun berikutnya, setelah itu Nasdaq memerlukan waktu 13 tahun. , termasuk QE selama bertahun-tahun dan 0%, untuk melampaui Dotcom Bubble yang tertinggi.

Namun investor menganggap hal ini sekarang tidak relevan. Tidak akan terjadi lagi. Saham akan selalu naik. The Fed akan memulai kembali QE setiap kali saham turun sedikit, dll., dll. Dengan investor yang terlalu terpapar pada saham, terutama pada saham-saham terpanas terbesar dengan valuasi konyol, seperti Nvidia, dan terlalu percaya diri bahwa saham akan selalu naik, jika kemudian terjadi sesuatu yang bergerak-gerak dan tekanan jual tiba-tiba melonjak, maka tidak cukup lagi jiwa-jiwa tangguh yang masih mau membeli dengan harga yang tidak masuk akal ini, dan lapisan pembeli berikutnya – pembeli saat turun – harus terbujuk dengan harga yang lebih rendah lagi. Tapi itu adalah olahraga yang sulit akhir-akhir ini.

{kind=link}