Kamu di sini. Anda benar-benar tidak suka terdengar seperti kaset rusak, namun para penggemar de-dolarisasi jauh lebih maju dalam hal kondisi dan prospek jangka pendek. Ya, keunggulan dolar akan segera berakhir karena ukuran AS relatif terhadap penurunan PDB global. Dan ya, AS bertindak seolah-olah mereka sedang melakukan apa yang mereka bisa untuk mempercepat masa berlakunya melalui penggunaan sanksi yang berlebihan untuk mencoba mendapatkan apa yang mereka inginkan.

Sementara itu, Wolf Richter memberikan informasi terkini mengenai isu lain yang telah kita diskusikan: bahwa meskipun terdapat banyak keributan yang menyatakan bahwa investor asing mulai curiga terhadap Treasury AS karena kenaikan tingkat utang Federal AS, pada kenyataannya saham tersebut dimiliki oleh bank sentral asing. secara total tetap stabil. Meskipun beberapa negara bagian melakukan kebijakan yang lebih ringan, negara bagian lainnya justru membeli lebih banyak.

Oleh Wolf Richter, editor di Wolf Street. Awalnya diterbitkan di Wolf Street<

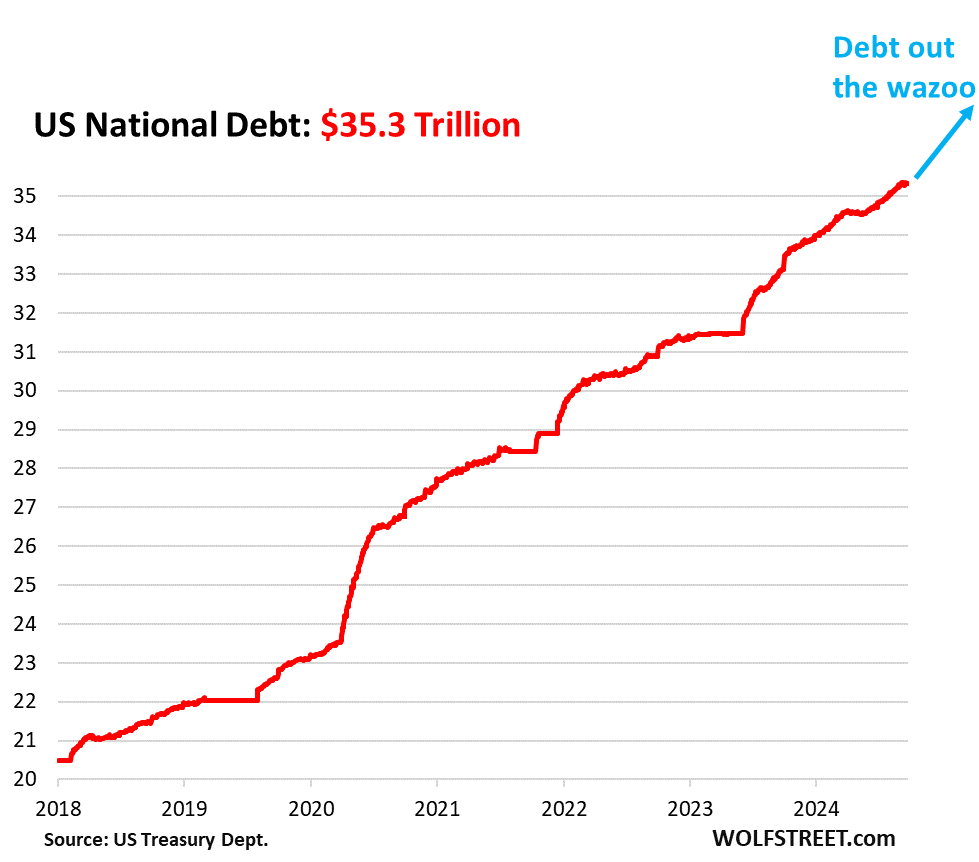

Utang nasional AS telah membengkak begitu cepat hingga $35,3 triliun – sebesar $12,0 triliun sejak Januari 2020 – sehingga hal ini sangat mencengangkan, terutama di negara dengan perekonomian yang sedang berkembang. Dan setiap sekuritas Treasury yang membentuk utang kolosal ini dibeli dan dipegang oleh beberapa investor, dan kita akan melihat entitas-entitas yang memegang utang Treasury ini.

Siapa yang Memiliki Utang Negara sebesar $35,3 Triliun?

Dana Pemerintah AS: $7,11 triliun. “Utang yang disimpan secara internal” ini adalah surat berharga yang dimiliki oleh berbagai dana pensiun pemerintah AS dan Dana Perwalian Jaminan Sosial (berikut kepemilikan, pendapatan, dan pengeluaran SS Trust Fund). Sekuritas Treasury ini tidak diperdagangkan di pasar, namun dana pemerintah membelinya langsung dari Departemen Keuangan, dan pada saat jatuh tempo ditebus sesuai nilai nominalnya. Hal ini tidak melibatkan biaya dan keuntungan Wall Street, dan tidak tunduk pada keinginan pasar.

Sisanya senilai $28,2 triliun dalam surat berharga Treasury “dimiliki oleh publik.” Pada akhir Q2, jangka waktu yang akan kita lihat sekarang, $27,6 triliun dipegang oleh publik. Sebagian kecil dari Treasury yang “dimiliki oleh publik” tidak dapat diperdagangkan, seperti obligasi populer I yang dilindungi inflasi, dan beberapa penerbitan obligasi lainnya.

Sisanya – $27,05 triliun – adalah surat utang negara, surat utang, dan obligasi, TIPS (Treasury Inflation Protected Securities), dan FRN (Floating Rate Notes) yang diperdagangkan dan oleh karena itu “dapat dipasarkan.” Sejauh ini, obligasi ini merupakan kelas sekuritas pendapatan tetap terbesar di AS, jauh melampaui obligasi korporasi ($11 triliun).

Siapa yang Memegang Surat Berharga Negara yang “dapat dipasarkan” senilai $27,05 Triliun?

Asosiasi Industri Sekuritas dan Pasar Keuangan (SIFMA) baru saja merilis Laporan Pendapatan Tetap Kuartalan untuk Kuartal 2, yang menjelaskan, antara lain, siapa saja yang memiliki surat berharga Treasury senilai $27,05 triliun pada akhir Kuartal 2:

Pemegang asing: 33,5% dari surat berharga. Hal ini mencakup kepemilikan sektor swasta dan kepemilikan resmi, misalnya oleh bank sentral.

Kepemilikan asing secara keseluruhan terus meningkat dari rekor ke rekor. Pusat-pusat keuangan besar, negara-negara Eropa, Kanada, India, dan negara-negara lain telah meningkatkan kepemilikan mereka ke rekor baru. Tiongkok, Brasil, dan beberapa negara lain telah mengurangi kepemilikannya selama bertahun-tahun (kami membahas rincian kepemilikan asing tersebut di sini).

Entitas AS yang Memegang Sisa 66,5%.

Reksa dana AS: 17,7% dari surat berharga Treasury (sekitar $4,8 triliun), seperti reksa dana obligasi dan reksa dana pasar uang. Mereka menurunkan porsinya dari Q1 (18,0%).

Federal Reserve: 16,1% dari surat berharga Treasury. Di bawah program QT-nya, The Fed telah mengurangi $1,38 triliun sekuritas Treasury sejak puncaknya pada bulan Juni 2022 dan pada awal September telah menurunkan kepemilikannya menjadi $4,4 triliun (pembaruan terbaru kami pada neraca The Fed).

Perorangan AS: 11,1% dari surat berharga Treasury (sekitar $3,0 triliun). Ini adalah investor yang menyimpannya di rekening mereka di AS. Mereka meningkatkan kepemilikannya sejak Q1 (dari kepemilikan saham sebesar 9,8% atau sekitar $2,7 triliun).

Bank: 8,1% dari surat berharga Treasury yang beredar (sekitar $2,2 triliun), kurang lebih tidak berubah sejak Q1.

Pemerintah negara bagian dan lokal: 6,2% dari surat berharga Treasury (sekitar $1,7 triliun), sedikit penurunan pangsa sejak Q1 (6,3%).

Dana pensiun: 3,7% dari surat berharga Treasury (sekitar $1,0 triliun), penurunan kepemilikannya sejak Q1 (4,3% dan $1,7 triliun).

Perusahaan asuransi: 2,2% dari surat berharga Treasury (sekitar $600 miliar), peningkatan kepemilikan mereka sejak Q1 (1,9%), mencerminkan konglomerat Warren Buffett, Berkshire Hathaway, yang mencakup GEICO, yang telah banyak berinvestasi di T-bills selama masa lalu dua tahun hingga Q2.

Lainnya: 1,4% dari surat berharga Treasury (sekitar $400 miliar).

Beban utang AS: Aset-aset berbunga yang dipegang oleh investor merupakan kewajiban yang mahal bagi pemerintah. Inilah pembahasan kita mengenai beban utang negara dan bagian mana dari penerimaan pajak yang terkuras oleh pembayaran bunga dan bagaimana hal tersebut berkembang selama beberapa dekade: Melonjaknya Pembayaran Bunga karena Membengkaknya Utang Pemerintah AS v. Penerimaan Pajak, PDB, dan Inflasi

{kind=link}