Kamu di sini. Tepat ketika The Fed berpikir bahwa hal itu mungkin telah cukup mematikan perekonomian sehingga mereka dapat menurunkan suku bunganya, Groaf kembali muncul! Mr. Market masih percaya bahwa setidaknya ada satu pemotongan sebelum tahun ini. Namun para investor mempunyai cara untuk lebih maju dari apa yang bank sentral siap lakukan.

Oleh Wolf Richter, editor di Wolf Street. Awalnya diterbitkan di Wolf Street

Para Pelaut Mabuk kita kembali melakukan hal tersebut, namun dalam jumlah sedang, bisa dikatakan, sebagian besar bulu mereka tidak terpengaruh oleh suku bunga.

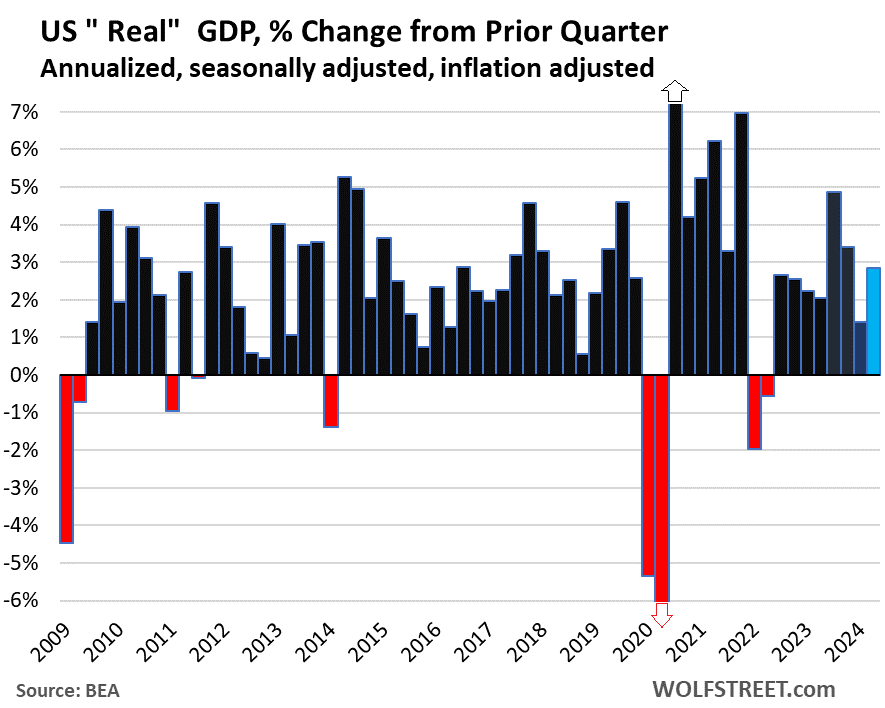

PDB, yang disesuaikan dengan inflasi (“PDB riil”), naik dengan tingkat tahunan sebesar 2,8% di Triwulan ke-2 dari Triwulan ke-1, dua kali lipat tingkat pertumbuhan di Triwulan ke-1 (+1,4%), menurut Biro Analisis Ekonomi hari ini.

Sebagai perbandingan, tingkat pertumbuhan tahunan rata-rata dalam 14 tahun adalah 2,2%. Jadi tingkat pertumbuhan 2,8% jauh di atas rata-rata, dan cukup baik bagi perekonomian AS.

Kami mengatakan pada saat rilis Q1 yang lemah (+1,8%, sekarang direvisi turun menjadi +1,4%) bahwa rilis tersebut didorong oleh “blip”: penurunan konsumsi dan investasi pemerintah federal, yang ternyata benar, hal ini adalah sebuah kesalahan, namun bangkit kembali di Q2 (+3,9%), seperti yang kita semua tahu hal itu akan terjadi karena para pelaut mabuk di Kongres tidak tiba-tiba melambat.

Belanja konsumen (69% dari PDB): +2,3%, dengan lonjakan belanja barang tahan lama sebesar 4,7% (kendaraan bermotor, kendaraan rekreasi, barang tahan lama rumah tangga, dll.). Jasa +2,2%; barang tidak tahan lama +1,4%. Investasi swasta bruto (18% dari PDB): +8,4%, di tengah lonjakan investasi peralatan sebesar 11,6% dan penurunan investasi tetap perumahan sebesar 1,4%. Konsumsi dan investasi pemerintah (federal, negara bagian, dan lokal, 17% PDB): +3,1%, setelah kenaikan 1,8% di Q1. Pemerintah federal +3,9%; negara bagian dan lokal +2,6%. Perubahan investasi inventaris swasta menambah pertumbuhan PDB di Triwulan ke-2 setelah menyeret pertumbuhan PDB di Triwulan ke-1. Defisit perdagangan memburuk secara besar-besaran selama dua kuartal berturut-turut, karena melonjaknya impor untuk memenuhi kuatnya permintaan barang tahan lama AS. Impor menyeret PDB.

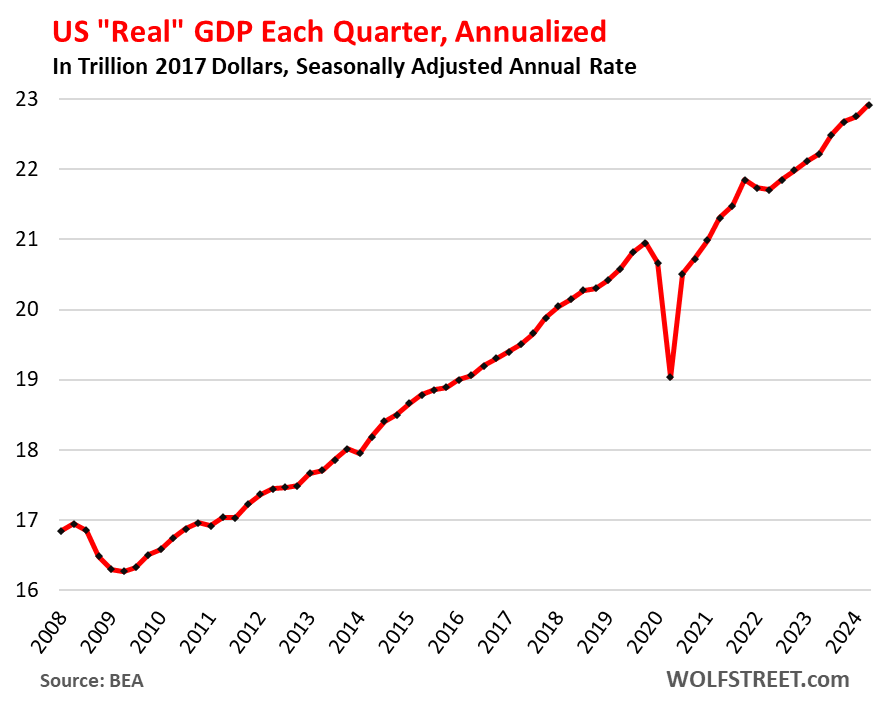

Ukuran sebenarnya perekonomian AS: PDB “dolar saat ini” (tidak disesuaikan dengan inflasi dan dinyatakan dalam dolar saat ini) meningkat sebesar 5,2%, menjadi $28,6 triliun secara tahunan.

PDB dolar saat ini senilai $28,6 triliun ini mewakili ukuran sebenarnya perekonomian AS, diukur dalam dolar saat ini, dan digunakan untuk rasio PDB, seperti rasio utang AS terhadap PDB.

PDB “riil” dalam dolar, disesuaikan dengan inflasi dan dinyatakan dalam dolar tahun 2017, meningkat menjadi $22,9 triliun yang disetahunkan pada Q2:

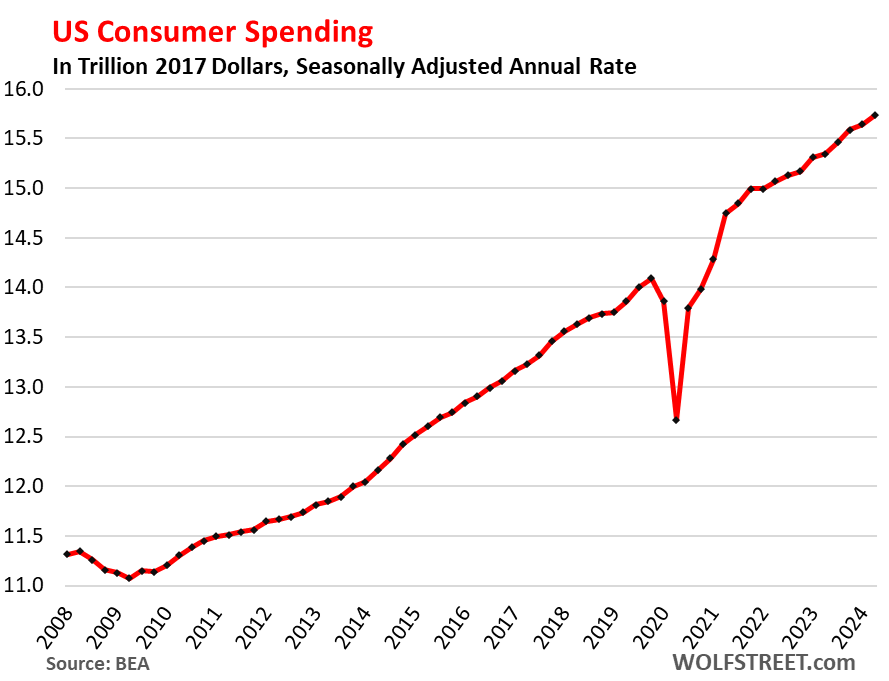

Belanja konsumen untuk barang dan jasa meningkat sebesar 2,3% di Triwulan ke-2 dari Triwulan ke-1 menjadi $15,7 triliun yang disetahunkan dan disesuaikan dengan inflasi, sebuah percepatan dari tingkat pertumbuhan di Triwulan ke-1 sebesar 1,5%. Pada Q2, konsumen kembali menginjak pedal gas.

Layanan: +2,2%. Barang tahan lama: +4,7% (setelah penurunan 4,5% di Q1), didorong oleh kendaraan bermotor, barang tahan lama rumah tangga, serta kendaraan dan barang rekreasi. Barang tidak tahan lama: +1,4% (setelah penurunan 1,1% di Q1), dengan peningkatan pada makanan, minuman, dan bensin, serta penurunan pada pakaian dan alas kaki.

Para Pelaut Mabuk kita kembali melakukan hal tersebut, namun dalam jumlah sedang, bisa dikatakan, sebagian besar bulu mereka tidak terpengaruh oleh suku bunga yang lebih tinggi:

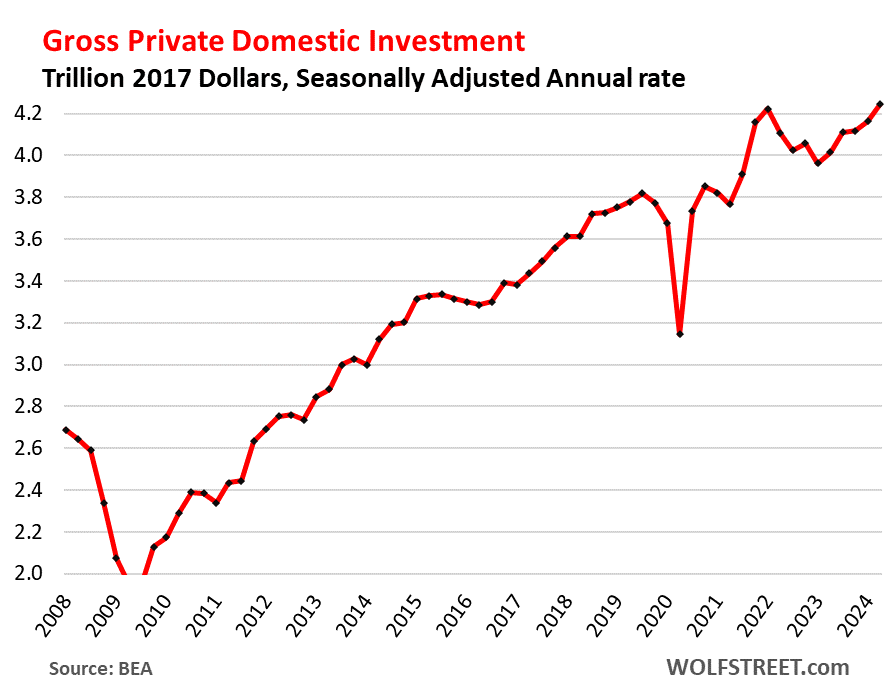

Investasi domestik swasta bruto melonjak sebesar 8,4% menjadi $4,25 triliun yang disetahunkan dan disesuaikan dengan inflasi, sebuah akselerasi yang tajam dari Triwulan ke-1 (+4,4%) dan ke-4 (+0,7%). Di antaranya:

Investasi tetap: +3,6%, di antaranya:

Investasi tetap residensial: -1,4% setelah lonjakan +16,0% di Q1 Investasi tetap non-residensial: +5,2%, pertumbuhan tercepat dalam setahun: Struktur: -3,3%. Peralatan: +11,6% Produk kekayaan intelektual (perangkat lunak, film, dll.): +4,5%.

Akhirnya kembali ke puncak lonjakan pandemi uang gratis pada Kuartal 1 tahun 2022:

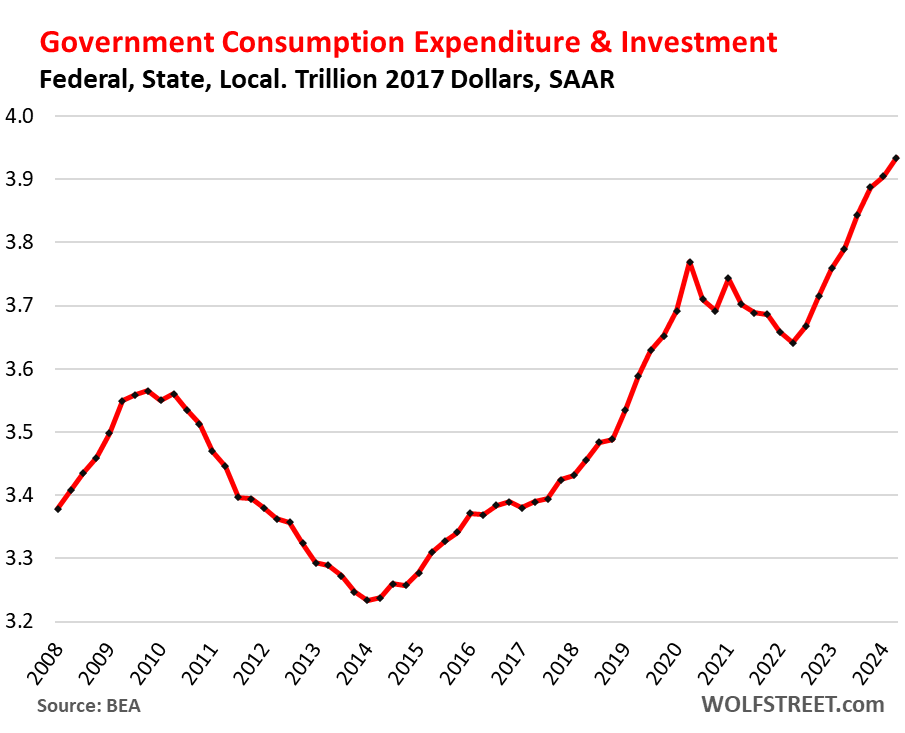

Pengeluaran konsumsi pemerintah dan investasi bruto meningkat sebesar 3,1% menjadi $3,9 triliun yang disetahunkan dan disesuaikan dengan inflasi, naik dari tingkat pertumbuhan sebesar 1,8% di Triwulan ke-1.

Konsumsi dan investasi pemerintah federal, negara bagian, dan lokal menyumbang 17% PDB (pemerintah negara bagian dan lokal menyumbang 61% belanja pemerintah, pemerintah federal menyumbang 39%).

Jumlah ini tidak termasuk pembayaran transfer dan pembayaran langsung lainnya kepada konsumen (pembayaran stimulus, pembayaran pengangguran, pembayaran Jaminan Sosial, dll.), yang dihitung dalam PDB ketika konsumen dan dunia usaha membelanjakan atau menginvestasikan dana tersebut.

Pemerintah negara bagian dan lokal: +2,0% menjadi $2,42 triliun. Pemerintah federal: +3,9% menjadi $1,51 triliun, naik dari -0,2% di Q1. Pertahanan +5,2% (menjadi $846 miliar) Non-pertahanan +2,2% (menjadi $668 miliar).

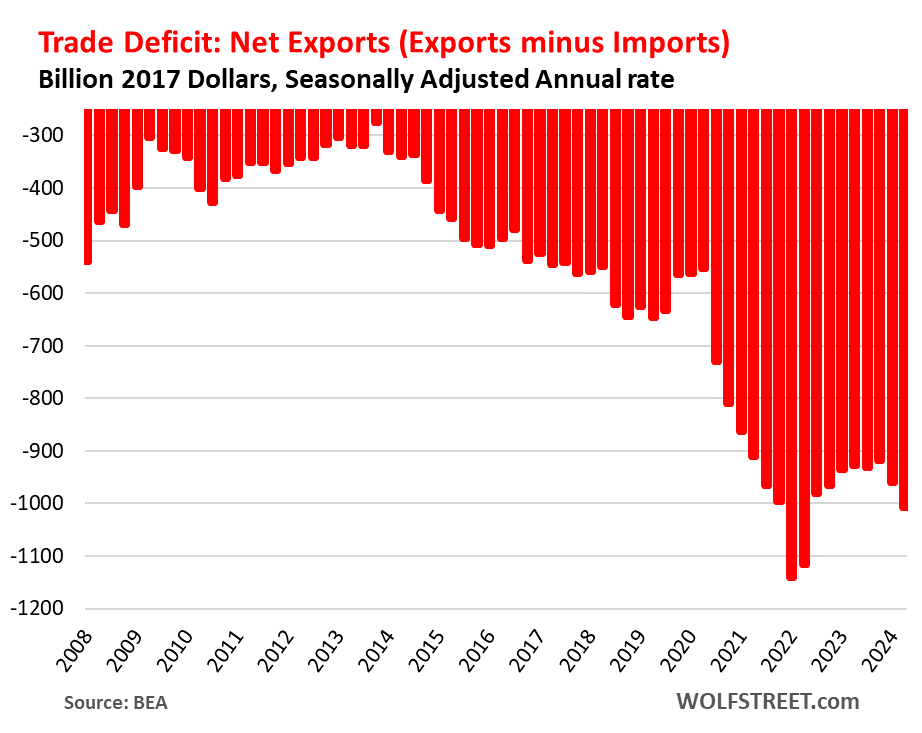

Defisit Perdagangan (“ekspor neto”) barang dan jasa menjadi lebih buruk:

Ekspor: +2,0%, menjadi $2,55 triliun Impor: +6,9%, menjadi $3,56 triliun, dimana barang +7,7% dan jasa +3,6% (impor jasa mencakup pengeluaran orang Amerika yang bepergian ke luar negeri). Ekspor bersih (ekspor dikurangi impor): -4,7%, menjadi -$1,01 triliun.

Ekspor menambah PDB. Impor mengurangi PDB. Ekspor dalam dolar jauh lebih kecil dibandingkan impor, sehingga terjadi defisit perdagangan, atau “ekspor neto” yang negatif.

Memburuknya impor menyeret pertumbuhan PDB (+2,8%) turun sebesar 0,93 poin persentase. Jika impor tetap berada pada tingkat yang sama buruknya seperti pada Triwulan ke-1, dan tidak semakin memburuk, maka pertumbuhan PDB akan menjadi 3,7%, bukan 2,8%.

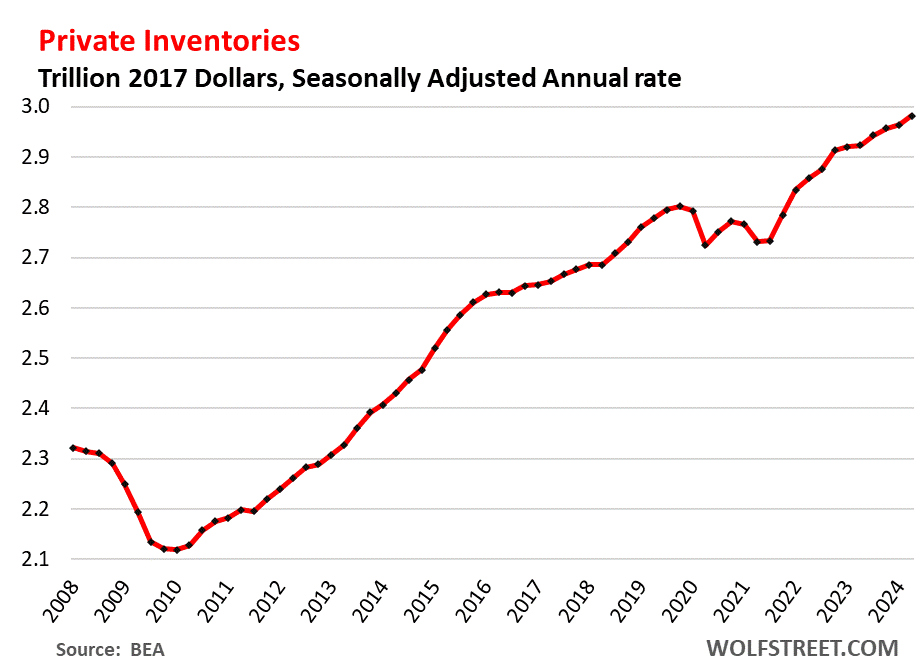

Perubahan pada persediaan swasta: Persediaan meningkat sebesar 2,4% secara tahunan pada Q1 menjadi $2,98 triliun. Peningkatan persediaan diperhitungkan dalam PDB sebagai investasi bisnis. Di Triwulan ke-2, laju kenaikan yang lebih cepat menambah 0,82 poin persentase terhadap pertumbuhan PDB, setelah laju kenaikan yang lebih lambat di Triwulan ke-1 mengurangi 0,42 poin persentase dari pertumbuhan PDB.

{kind=link}