Seperti yang telah dicatat oleh banyak orang, termasuk blogger Anda yang sederhana, AS menjalankan kebijakan fiskal yang sangat panas bersamaan dengan kebijakan moneter yang ketat. Oleh karena itu, Amerika tetap mempertahankan angka-angka keuangan yang solid hingga sangat kuat, yang menyebabkan The Fed tetap mempertahankan kebijakan moneter ketat. Semua itu telah menyebabkan dolar diperdagangkan pada tingkat yang sangat tinggi.

Kita harus berpikir bahwa dolar akan mulai berbalik arah menjelang pemilu, misalnya pada bulan Oktober. Namun inflasi sangat stabil, dan suku bungalah yang mendorong greenback, sehingga dolar mungkin akan tetap kuat bahkan setelah pemilu. Selain itu, AS, setidaknya sejak pemerintahan Clinton, telah mempunyai kebijakan dolar yang kuat. Mata uang yang lemah dan pusat keuangan tidak dapat hidup berdampingan dengan baik. The Fed secara historis tidak peduli sedikit pun mengenai pengaruh pergerakan suku bunga terhadap aliran masuk dan keluar ke negara-negara berkembang, yang secara rutin terkecoh oleh pergerakan uang panas (hot money). Kita bertanya-tanya apakah pada akhirnya kita akan melihat The Fed menjadi lebih memperhatikan nilai dolar.

Setiap pembaca yang memahami mata uang didorong untuk memikirkan negara mana yang mungkin terlihat lebih menarik ketika King Dollar turun dari level tertingginya saat ini.

Oleh Jeffrey Frankel, Ekonom dan Profesor, Harvard Kennedy School. Awalnya diterbitkan di VoxEU

Jumlah pemilih yang akan datang ke tempat pemungutan suara secara global pada tahun 2024 akan mencapai jumlah yang belum pernah terjadi sebelumnya. Telah lama diketahui bahwa petahana cenderung mengambil kebijakan fiskal yang ekspansif (dan jika memungkinkan, moneter) menjelang pemilu untuk mendukung perekonomian dan pemilu mereka. prospek. Kolom ini memperluas konsep ini dengan melihat nilai tukar dan menemukan bahwa mata uang sering kali terdepresiasi setelah pemilu karena upaya petahana untuk menilai terlalu tinggi mata uang menjelang pemilu tidak berjalan lancar dan pemerintah baru harus berdamai dengan cadangan devisa yang terkuras dan kesengsaraan neraca transaksi berjalan. .

Banyak negara yang memberikan suaranya, dan tahun 2024 merupakan tahun yang belum pernah terjadi sebelumnya dalam hal jumlah masyarakat yang akan memberikan suaranya. Pemilu baru-baru ini di sejumlah negara emerging market dan negara berkembang (EMDEs) telah menunjukkan kembali proposisi bahwa devaluasi mata uang utama lebih mungkin terjadi segera setelah pemilu, dibandingkan sebelum pemilu. Nigeria, Turki, Argentina, Mesir, dan Indonesia merupakan lima negara yang mengalami devaluasi pasca pemilu dalam setahun terakhir.

Siklus Pemilu–Devaluasi

Para ekonom akan mengingat makalah berusia 50 tahun yang ditulis oleh profesor pemenang Hadiah Nobel Bill Nordhaus sebagai permulaan penelitian mengenai siklus bisnis politik (PBC). PBC mengacu pada kecenderungan umum pemerintah terhadap ekspansi fiskal dan moneter pada tahun menjelang pemilu, dengan harapan presiden petahana, atau setidaknya partai petahana, dapat terpilih kembali. Idenya adalah bahwa pertumbuhan output dan lapangan kerja akan meningkat sebelum pemilu, sehingga meningkatkan popularitas pemerintah, sedangkan kerugian terbesar dalam hal utang dan inflasi akan terjadi setelah pemilu.

Namun makalah penting tahun 1975 oleh Nordhaus juga memasukkan prediksi siklus valuta asing yang sangat relevan untuk negara-negara berkembang. Ini adalah proposisi bahwa negara-negara pada umumnya berusaha untuk menopang nilai mata uang mereka sebelum pemilu, menghabiskan cadangan devisa mereka, jika perlu, hanya untuk mengalami devaluasi setelah pemilu.

Nordhaus menulis: “Diperkirakan bahwa kekhawatiran terhadap hilangnya cadangan devisa dan defisit neraca pembayaran akan lebih besar pada awal rezim pemilu, dan berkurang pada akhir rezim pemilu.…Kesulitan mendasar dalam membuat pilihan antarwaktu dalam sistem demokrasi adalah bahwa hal-hal yang tersirat dalam sistem demokrasi adalah fungsi pembobotan terhadap konsumsi memiliki bobot positif selama periode pemilu dan bobot nol (atau kecil) di masa depan.”

Devaluasi mungkin dilakukan dengan sengaja oleh pemerintahan yang akan datang, dengan memilih untuk menghindari langkah yang tidak menyenangkan – dengan memperburuk inflasi yang tidak populer – sementara pemerintah masih dapat menyalahkan pendahulunya. Atau devaluasi dapat berupa krisis neraca pembayaran yang sangat besar segera setelah pemilu. Apa pun yang terjadi, pemerintah mempunyai insentif untuk menimbun cadangan devisa pada awal masa jabatannya, dan membelanjakannya dengan lebih bebas guna mempertahankan mata uangnya menjelang akhir masa jabatannya.

Seorang pemimpin politik mempunyai kemungkinan dua kali lebih besar untuk kehilangan jabatannya dalam waktu enam bulan setelah terjadinya devaluasi besar-besaran dibandingkan sebaliknya, terutama di negara-negara demokrasi presidensial (Frankel 2005). Mengapa devaluasi begitu tidak populer sehingga pemerintah takut untuk melakukannya sebelum pemilu? Dalam model buku teks tradisional, devaluasi merangsang perekonomian dengan meningkatkan neraca perdagangan. Namun devaluasi selalu bersifat inflasioner di negara-negara yang mengimpor setidaknya sebagian dari sejumlah barang yang dikonsumsi. Selain itu, devaluasi di negara-negara berkembang (EMDEs) sering kali bersifat kontraktif terhadap kegiatan perekonomian, terutama melalui dampak buruk terhadap neraca negara peminjam dalam negeri yang memiliki utang dalam mata uang dolar.

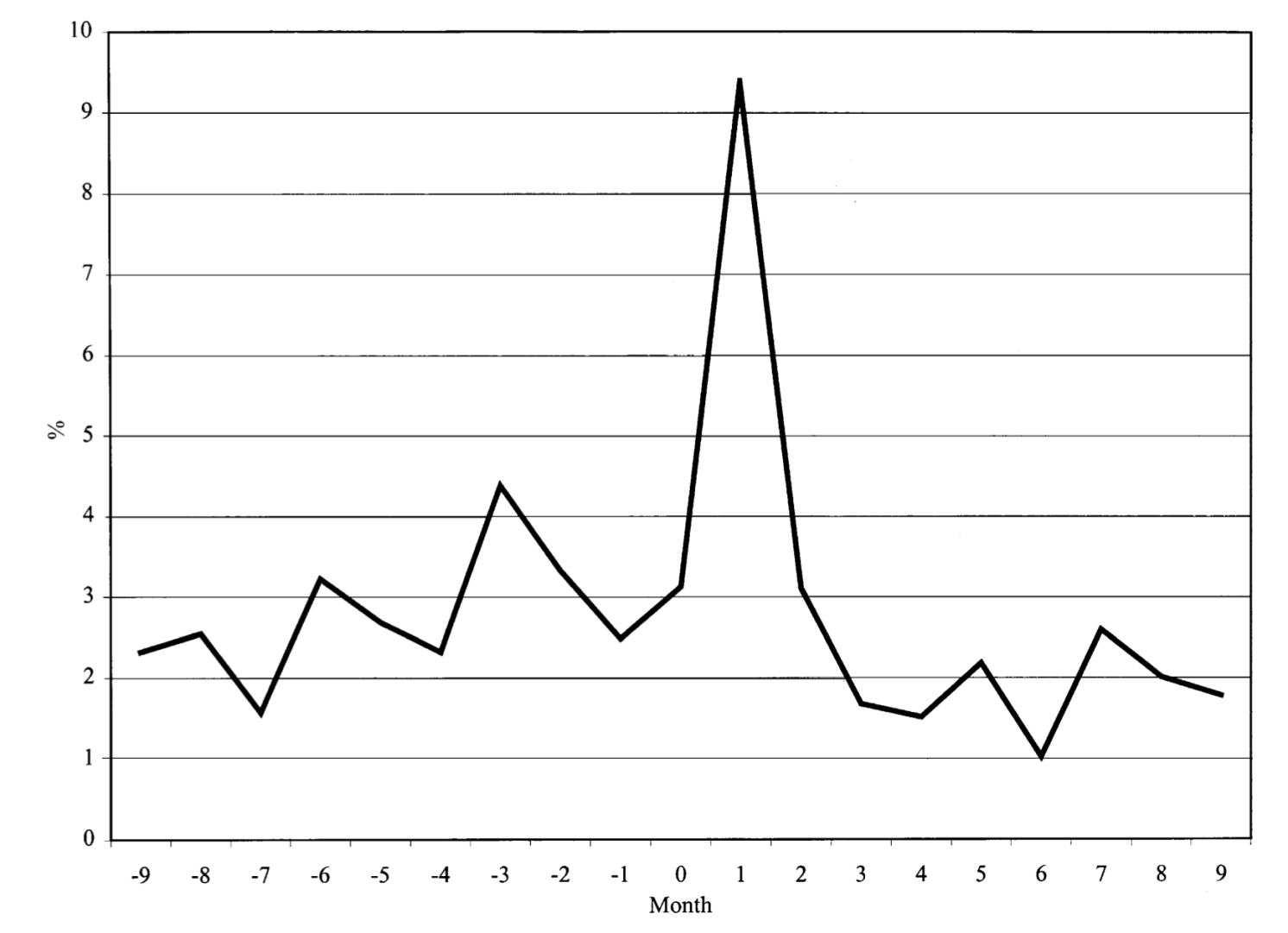

Teori siklus devaluasi politik dikembangkan dalam serangkaian makalah oleh Ernesto Stein dan rekan penulisnya. Ada yang mungkin berpikir bahwa para pemilih akan mengambil sikap bijaksana terhadap siklus ini dan memilih menentang pemimpin yang secara diam-diam menunda penyesuaian nilai tukar yang diperlukan. Namun mengingat kurangnya informasi mengenai sifat sebenarnya dari para politisi tersebut, para pemilih mungkin sebenarnya bertindak rasional. Gambar 1, dari Stein dan Streb (2005) menunjukkan bahwa devaluasi lebih sering terjadi setelah terjadinya perubahan pemerintahan. (Sampel ini mencakup 118 episode perubahan, tidak termasuk kudeta, di 26 negara di Amerika Latin dan Karibia antara tahun 1960 dan 1994.) 1

Gambar 1 Rata-rata pola devaluasi sebelum dan sesudah pemilu

Sumber: Stein dan Streb (2004).

Beberapa Devaluasi Selama Setahun Terakhir

Banyak negara berkembang yang berada di bawah tekanan neraca pembayaran selama dua tahun terakhir. Salah satu faktornya adalah Federal Reserve AS menaikkan suku bunga secara tajam pada tahun 2022-2023 dan kini membiarkannya lebih tinggi dalam jangka waktu lebih lama dari perkiraan pasar. Akibatnya, investor internasional menganggap surat utang AS lebih menarik dibandingkan pinjaman dan surat berharga negara-negara berkembang.

Contoh yang baik dari siklus devaluasi politik adalah Nigeria. Negara terpadat di Afrika mengadakan pemilihan presiden yang kontroversial pada tanggal 25 Februari 2023. Petahana, yang masa jabatannya terbatas, telah lama menggunakan intervensi valuta asing, kontrol modal, dan nilai tukar ganda untuk menghindari devaluasi mata uang, naira. Presiden baru Nigeria, Bola Tinabu, dilantik pada 29 Mei 2023. Dua minggu kemudian, pada 14 Juni, pemerintah mendevaluasi naira sebesar 49% (dari 465 naira/$, menjadi 760 naira/$, dihitung secara logaritmik). Ternyata hal ini tidak cukup untuk memulihkan keseimbangan neraca pembayaran. Pada akhir Januari 2024, pemerintah menghentikan upayanya untuk menopang nilai resmi naira, dan mendevaluasi 45% lainnya (dari 900 naira/$ menjadi 1,418 naira/$, secara logaritma).

Contoh kedua adalah pemilu Turki pada bulan Mei 2023. Presiden Recep Tayyip Erdoğan telah lama mengupayakan pertumbuhan ekonomi dengan mewajibkan bank sentral untuk mempertahankan suku bunga rendah – sebuah kebijakan moneter populis yang banyak diejek karena desakan presiden bahwa hal itu akan mengurangi melonjaknya inflasi – sekaligus melakukan intervensi untuk mendukung nilai lira. Pemerintah menjamin simpanan bank Turki terhadap depresiasi, sebuah cara yang mahal dan tidak berkelanjutan untuk memperpanjang penilaian mata uang yang berlebihan. Setelah pemilu, lira langsung terdevaluasi, seperti prediksi teori tersebut. Mata uang terus terdepresiasi selama sisa tahun ini.

Selanjutnya, pada 19 November 2023, Argentina memilih kandidat kejutan sebagai presiden, Javier Milei. Sering digambarkan sebagai seorang libertarian sayap kanan, ia tidak berasal dari partai politik mana pun. Ia berkampanye dengan platform untuk mengurangi peran pemerintah dalam perekonomian dan menghapuskan kemampuan bank sentral untuk mencetak uang. Milei dilantik pada 10 Desember. Dua hari kemudian, pada 12 Desember, ia memotong nilai resmi peso lebih dari setengahnya (devaluasi sebesar 78%, dihitung secara logaritmik, dari 367 peso/$ menjadi 800 peso/$). Pada saat yang sama, ia mengambil tindakan terhadap belanja pemerintah seperti subsidi energi dengan cepat mencapai surplus anggaran, dan memulai reformasi besar-besaran. Inflasi Argentina masih sangat tinggi, namun bank sentral berhenti kehilangan cadangan devisa setelah devaluasi, sekali lagi seperti yang diperkirakan oleh teori.

Contoh keempat adalah Mesir, di mana Presiden Abdel Fattah al-Sisi baru memulai masa jabatan ketiganya, pada 2 April 2024. Perekonomiannya telah mengalami krisis selama beberapa waktu. Namun demikian, pemerintah telah memastikan terpilihnya kembali secara besar-besaran pada 10-12 Desember 2023 dengan menunda langkah-langkah ekonomi yang tidak menyenangkan, belum lagi dengan mencegah lawan-lawan berat untuk mencalonkan diri. Devaluasi pound Mesir yang diperkirakan secara luas terjadi pada tanggal 6 Maret 2024 dengan depresiasi sebesar 45% (dari 31 pound/$ mesir menjadi 49 pound/$, secara logaritma). Hal ini merupakan bagian dari program IMF yang meningkatkan akses, yang juga mencakup disiplin moneter dan fiskal yang biasanya tidak populer.

Terakhir, di Indonesia, Presiden Jokowi yang disukai banyak orang namun masa jabatannya terbatas akan segera digantikan oleh Menteri Pertahanan Prabowo Subianto, yang kurang disukai tetapi didukung oleh petahana pada pemilu tanggal 14 Februari. Nilai tukar rupiah telah terdepresiasi sejak pengumuman hasil pemilu presiden yang kontroversial pada tanggal 20 Maret lalu. Mata uang ini jatuh hampir ke rekor terendah sepanjang masa terhadap dolar pada 16 April.

Apa selanjutnya?

Tentu saja, hubungan antara pemilu dan nilai tukar tidak bisa dihindari. India sedang menjalani pemilu saat ini dan Meksiko akan mengadakan pemilu pada bulan Juni. Namun tampaknya keduanya tidak memerlukan penyesuaian mata uang besar.

Venezuela dijadwalkan mengadakan pemilihan presiden pada bulan Juli. Seperti di beberapa negara lain, pemilu ini diperkirakan akan berlangsung pura-pura karena tidak ada kandidat oposisi utama yang diizinkan untuk mencalonkan diri. Perekonomian sedang kacau karena kesalahan manajemen jangka panjang yang ditandai dengan hiperinflasi di masa lalu dan bolivar yang dinilai terlalu tinggi secara kronis. Namun pemerintahan yang pada dasarnya melarang oposisi politik pada dasarnya juga melarang pembelian valuta asing. Jadi, keseimbangan pasar valuta asing mungkin tidak akan pulih untuk beberapa waktu.

Untuk mencegah devaluasi, negara-negara ini melakukan lebih dari sekedar membelanjakan cadangan devisanya. Mereka sering menggunakan kontrol modal atau nilai tukar yang beragam, dibandingkan dengan membiarkan pasar keuangan bebas. Hal ini tidak menghapuskan fenomena devaluasi pasca pemilu; hal ini hanya berfungsi untuk mengisolasi pemerintah lebih lama dari kebutuhan untuk menyesuaikan diri dengan realitas fundamental ekonomi makro. Sayangnya, banyak dari negara-negara tersebut juga tidak menyelenggarakan pemilu yang bebas dan adil, sehingga pemerintah tidak perlu menanggapi keputusan pemilih.

Catatan Penulis: Versi pendek kolom ini muncul di Project Syndicate. Saya berterima kasih kepada Sohaib Nasim atas bantuan penelitiannya.

Lihat posting asli untuk referensi

{kind=link}