PlutoniumKun, yang mungkin diingat oleh pembaca karena mengikuti media sosial Tiongkok dan juga memiliki minat yang besar terhadap ekonomi pembangunan, mengirimkan artikel baru oleh Jonathon P. Sine, bagian pertama dari seri dua bagian tentang naik turunnya sarana pembiayaan pemerintah daerah. , bank bayangan di balik gelembung perumahan Tiongkok. PlutoniumKun menggambarkan Sine sebagai “salah satu dari sedikit komentator Tiongkok yang berbasis di Barat yang mencoba untuk tetap berada di atas pertikaian ideologis.” PlutoniumKun juga melaporkan bahwa artikel ini menarik minat yang sangat besar di Twitter Tiongkok. Bagian itu sangat berisi, dan dimaksudkan sebagai karya referensi, sehingga kita akan membahasnya di postingan selanjutnya.

Namun sebelum kita membahas lebih dalam tentang LGFV, yang pada tahun 2020 memiliki liabilitas sekitar 75% PDB Tiongkok, pertama-tama mari kita lihat artikel Sine yang wajib dibaca pada tahun 2021, Finansialisasi: Apakah Lebih Buruk di RRT? Pembaca yang telah banyak membaca Michael Hudson yang menggambarkan bagaimana kepemimpinan Tiongkok telah menghindari jebakan neoliberalisme dan finansialisasi Anglopshere akan cenderung menolak klaim ini.

Tapi apa yang Sine sajikan, dan banyak komentator gagal menyampaikannya, adalah data. Banyak sekali. Dari banyak sudut. Setelah Anda membaca artikelnya secara lengkap, sulit untuk mengabaikan argumennya bahwa Tiongkok memiliki finansial yang sangat besar, dan terlebih lagi secara relatif dibandingkan Amerika Serikat.

Meskipun Hudson adalah seorang pengkritik kapitalisme keuangan, dan bukan kapitalisme industri, dia bukan satu-satunya yang berpendapat demikian. IMF menyatakan bahwa finansialisasi, ketika sudah melewati tingkat yang tidak terlalu tinggi, akan berdampak negatif terhadap pertumbuhan. Dari postingan kami tahun 2015 tentang studi mereka:

Kesimpulan mereka adalah bahwa manfaat pertumbuhan dari pendalaman finansial hanya positif sampai titik tertentu, dan setelah itu, peningkatan kedalaman finansial menjadi sebuah hambatan. Namun hal yang paling mengejutkan mengenai makalah IMF ini adalah bahwa manfaat pertumbuhan dari sistem perbankan yang lebih kompleks dan ekstensif berada pada tingkat ukuran dan kecanggihan yang relatif rendah.

Satu-satunya cara untuk menjaga sistem keuangan yang lebih besar agar tidak menjadi hambatan adalah melalui peraturan yang ketat, sesuatu yang tidak ada saat ini.

Sekarang beralih ke acara utama. Ada begitu banyak detail yang menarik dan diperdebatkan dengan cermat sehingga sulit mengetahui bagian mana yang harus ditampilkan. Dan saya sangat mendorong Anda untuk membacanya secara lengkap.

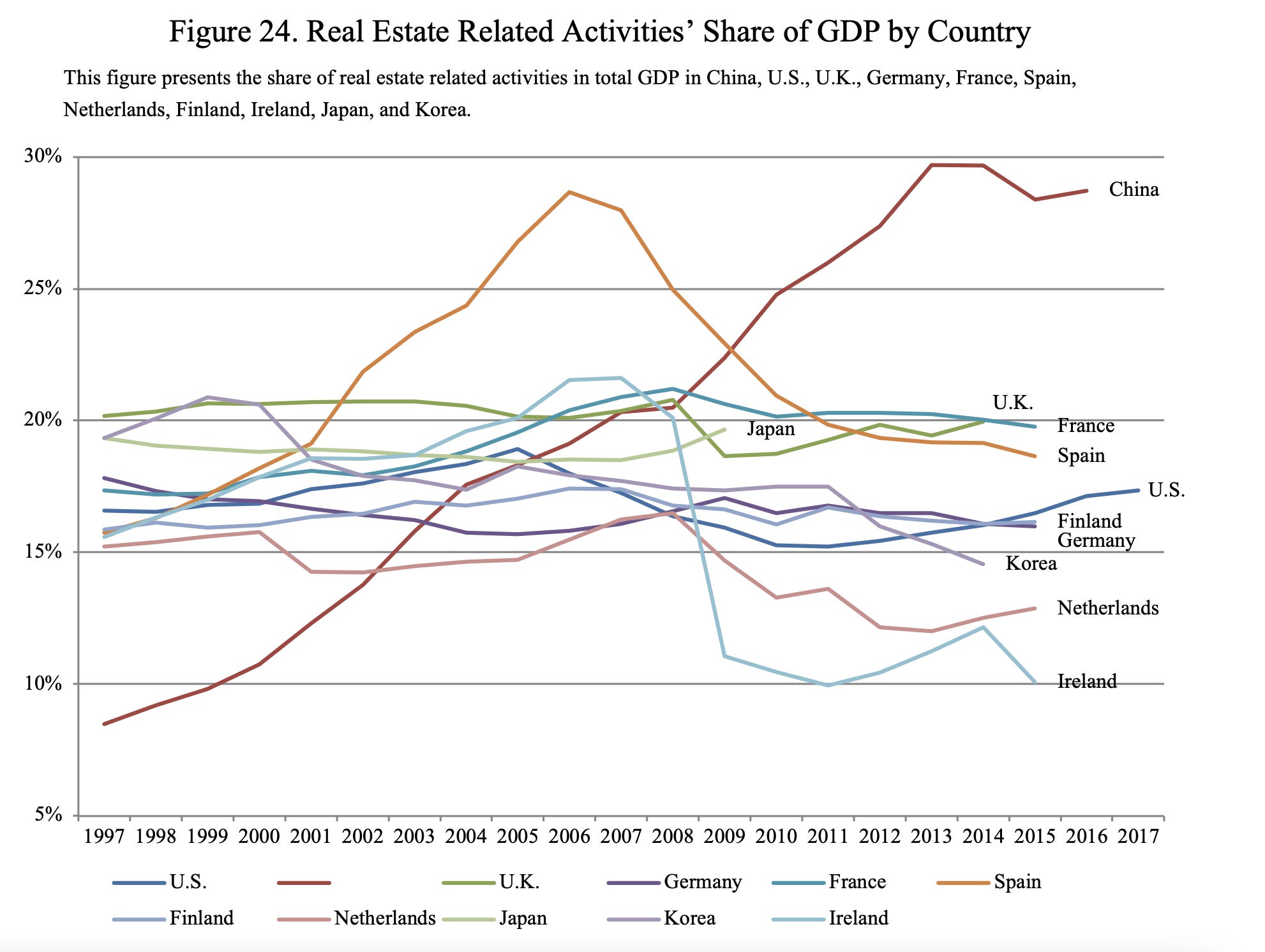

Sine memulai dengan menarik perhatian bahwa sektor KEBAKARAN (keuangan, asuransi, dan real estat) di Tiongkok sudah memiliki proporsi PDB yang lebih besar dibandingkan dengan Amerika Serikat pada pertengahan masa remaja: 8,5% di Amerika pada tahun 2017 versus 9% pada tahun 2017. Tiongkok pada tahun 2015, menurut wakil direktur Komite Keuangan dan Ekonomi Kongres Rakyat Nasional. Pejabat tersebut, Yin Zhongqing, menyadari bahwa ini bukanlah perkembangan yang diinginkan:

…dengan pesatnya peningkatan jumlah uang beredar, sejumlah besar dana telah berputar kembali ke dalam sistem keuangan, sejumlah besar likuiditas tidak pernah memasuki perekonomian riil…dan ‘membuang uang riil untuk yang kosong’ [脱实向虚] telah berkembang menjadi lebih intens.

Hal ini terdengar sangat mirip dengan aliran modal besar-besaran di Jepang yang membuat para bankir Barat pingsan pada pertengahan tahun 1980an, dan “dinding likuiditas” pada tahun 2006-2007. Dan dia memunculkan gambaran itu:

Tabungan pensiun yang dikumpulkan dari rumah tangga oleh investor institusi (seperti dana pensiun dan SPV lainnya), surplus perdagangan dan dana negara), surplus uang yang dihasilkan dari kebijakan pelonggaran kuantitatif baru-baru ini, dan peningkatan akumulasi keuntungan perusahaan transnasional di negara-negara bebas pajak, semuanya telah menciptakan tembok pembatas. uang yang secara bertahap mendorong finansialisasi lingkungan binaan.

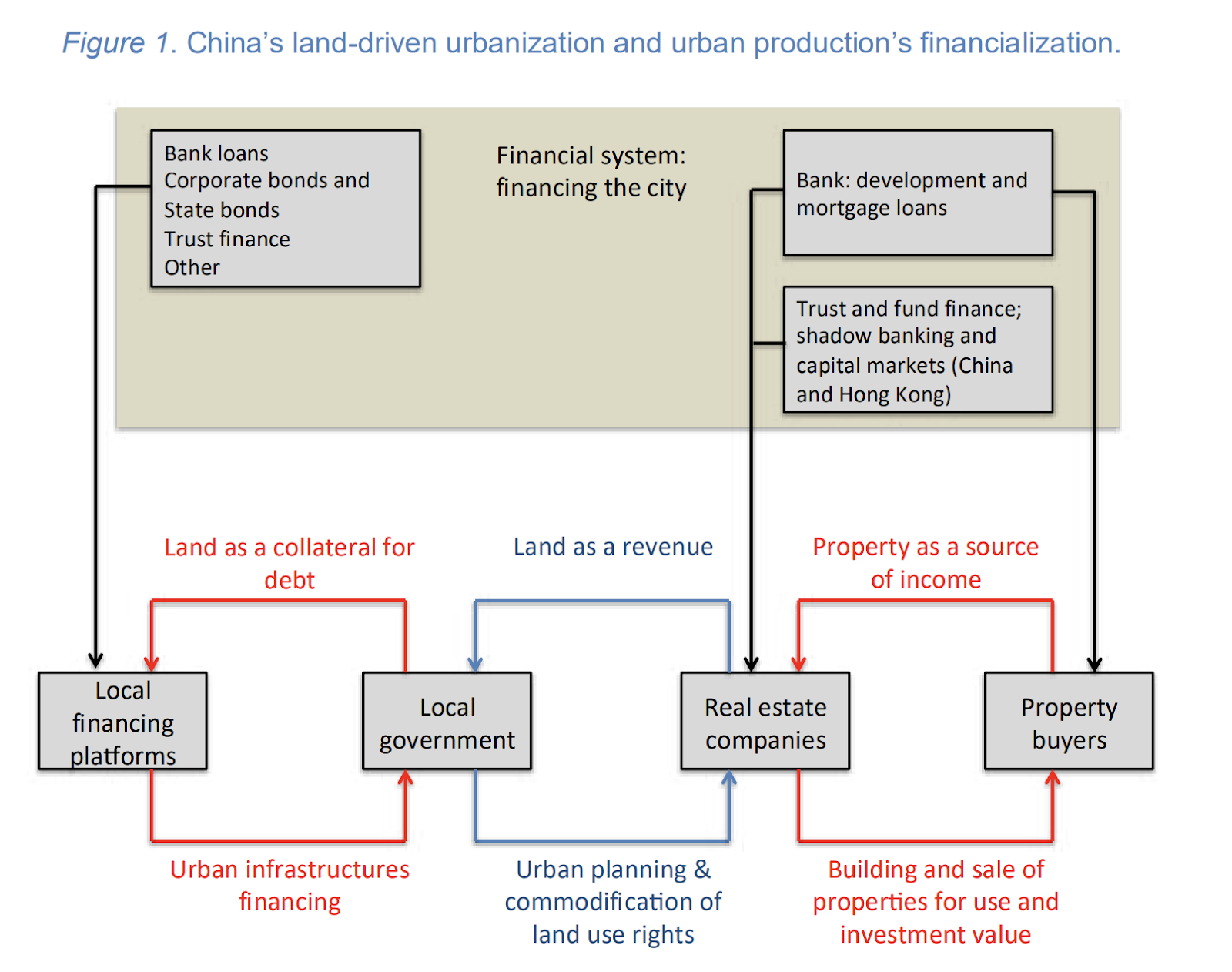

Di Tiongkok, FIRE hampir seluruhnya adalah real estate; bahkan perusahaan manufaktur yang tampak normal pun sering kali banyak terlibat dalam proyek pembangunan (dan bukan sebagai pembangun). Dalam catatan buruk yang jarang terjadi, Sine menggambarkan pengemudi sebagai orang yang memiliki banyak tabungan, ketika pemikiran tersebut muncul dari model dana pinjaman palsu, bahwa pinjaman berasal dari tabungan. Faktanya, yang terjadi adalah kebalikannya: bank memberikan pinjaman begitu saja dan menciptakan simpanan. Jadi apa yang sebenarnya Sine katakan adalah terdapat lebih banyak pinjaman daripada outlet produktif. Hal serupa juga terjadi di Jepang pada pertengahan tahun 1980an, ketika perusahaan dapat (dan memang) meminjam 100% nilai fiktif tanah perkotaan (fiktif karena tidak pernah diperdagangkan; menjual tanah dianggap serupa dengan menjual anak-anak Anda, pengakuan bangkrut). Demikian pula, seperti yang kami jelaskan dalam bentuk jangka panjang di ECONNED, dinding likuiditas sebelum krisis keuangan global disebabkan oleh penggunaan CDO subprime yang sangat sintetis secara besar-besaran.

Skema ini menunjukkan cara kerjanya:

Tiongkok memiliki tingkat tabungan sebesar 50%, tertinggi di antara G-20, dan sebagian besar berasal dari rumah tangga dan perusahaan non-keuangan. Hal ini memberikan dukungan terhadap keluhan bahwa Tiongkok tidak cukup mengonsumsi makanan. Aktivitas ekonomi memberikan lebih banyak pendapatan kepada para pekerja dan pemberi kerja, namun mereka tidak mengembalikannya ke dalam sistem dengan membeli barang, namun dengan berinvestasi/berspekulasi di real estate secara berlebihan.

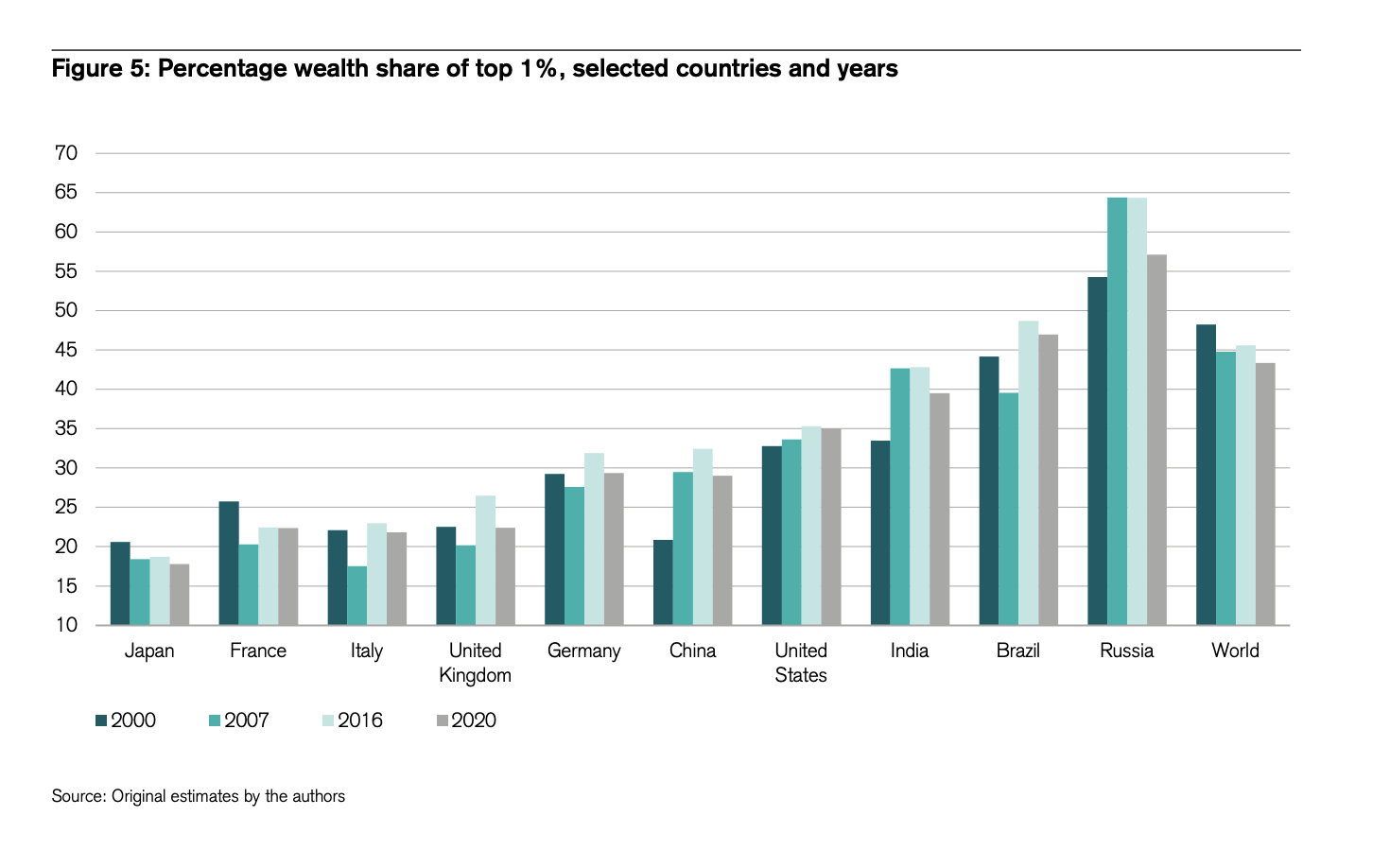

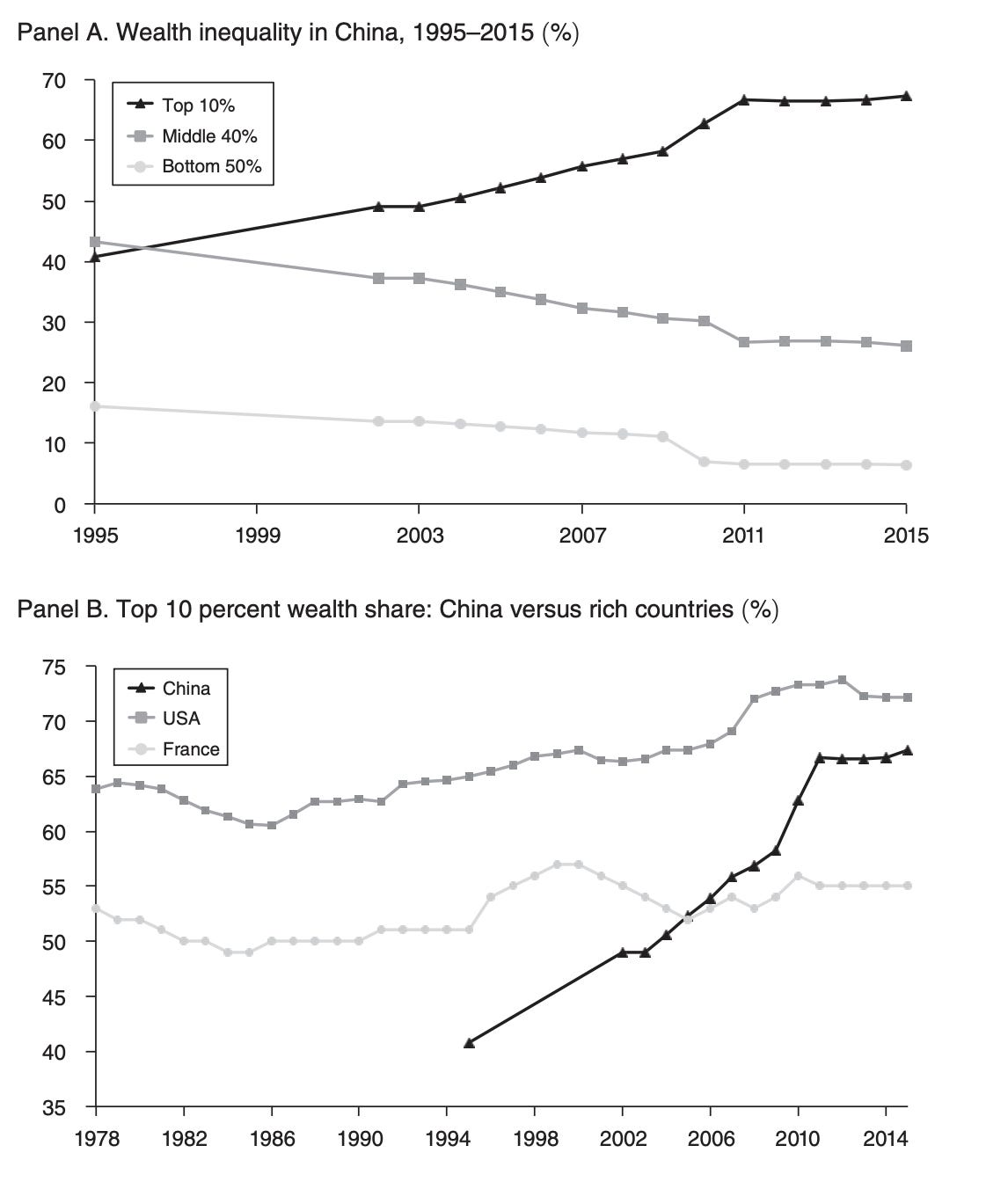

Tanda lain dari finansialisasi adalah meningkatnya kesenjangan kekayaan, dengan Tiongkok yang mendekati tingkat kesenjangan kekayaan Amerika.”

Tindakan tambahan:

Sine kemudian beralih ke pertumbuhan pinjaman dan sistem keuangan, yang jika Anda termasuk dalam aliran pemikiran “pinjaman menciptakan simpanan”, Anda akan mengutamakan:

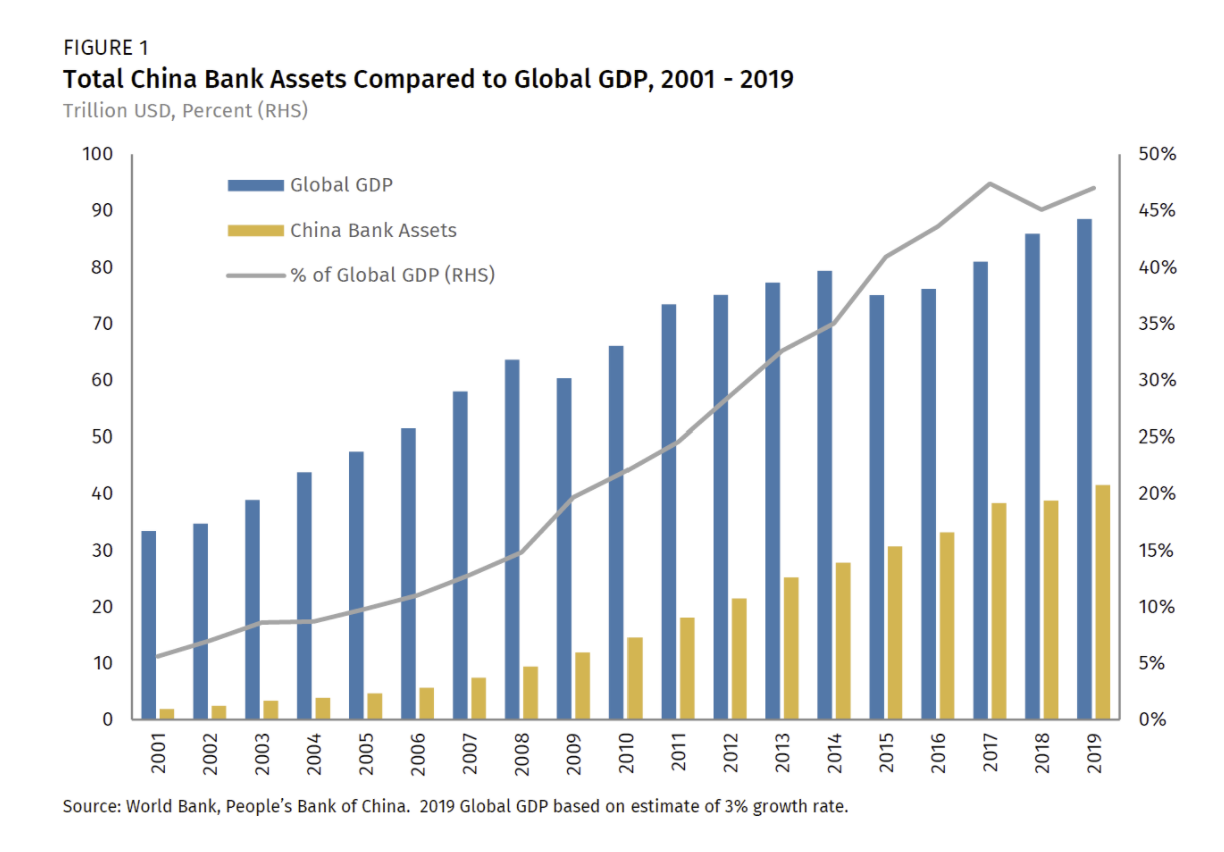

Logan Wright dan Daniel Rosen telah banyak menulis tentang topik ini, dan dalam catatan baru-baru ini di tahun 2020 mencoba membingkai angka-angka menakjubkan dengan cara yang dapat dipahami. sistem keuangan RRC

“telah meningkat sebesar 4,5 kali lipat sejak krisis keuangan global, meningkat dari 64,2 triliun yuan ($9,4 triliun) aset pada akhir tahun 2008 menjadi 292,5 triliun yuan pada bulan lalu ($41,8 triliun). Jika dilihat dari konteksnya, nilai saat ini mewakili sekitar setengah dari PDB global. Dalam interval yang sama, PDB Tiongkok meningkat sekitar tiga kali lipat, menambah output tahunan sekitar $9 triliun.”

Berikut fenomenanya dalam bentuk grafik:

Sistem perbankan AS bernilai $21 triliun. Jadi, dalam hal ukuran sistem keuangan mentah, masalah tersebut lebih buruk terjadi di Tiongkok.

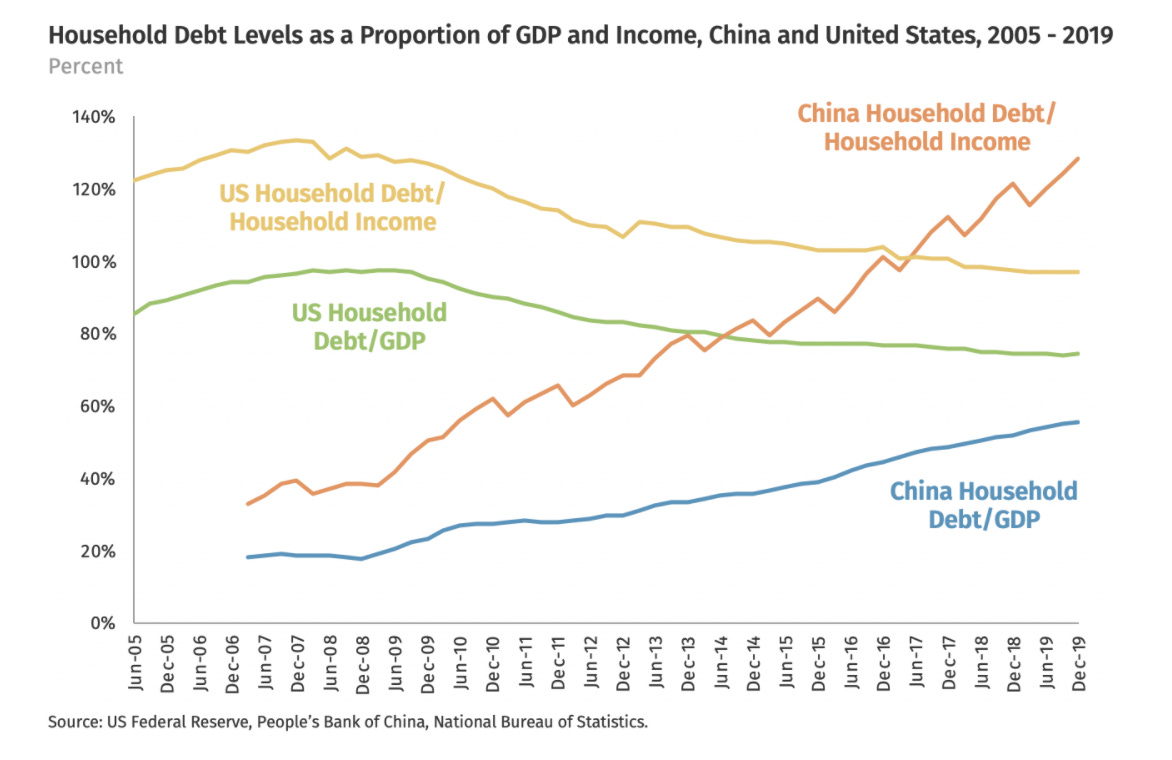

Pinjaman rumah tangga juga sangat tinggi di negara yang berada pada titik puncak perekonomian maju:

Ingat, Tiongkok tidak mempunyai hutang pelajar di Amerika atau banyak menggunakan kartu kredit dan oleh karena itu mungkin hanya hutang kartu kredit yang tidak terlalu penting. Namun aplikasi-aplikasi yang membagikan pinjaman mikro seperti permen dan peminjam muda dilaporkan menjadi korbannya. Mereka membiayai pembelian mobil, namun tidak sesering di AS.

Namun sebagian besar dana rumah tangga disalurkan ke sektor real estat, yang menyumbang 80% dari kekayaan bersih pada umumnya, dibandingkan 35% di AS. Jumlah uang yang masuk ke properti telah menyebabkan ketidakseimbangan perekonomian secara keseluruhan:

Terdapat lebih banyak bukti dalam postingan ini, namun rekap panjang di atas semoga dapat meyakinkan. Kami akan berhenti di sini dan sekali lagi menyarankan Anda membacanya secara keseluruhan.

Dan ya, informasi terkini melalui pendalaman Sine terhadap sarana keuangan pemerintah daerah hanya menambah kekuatan pandangan ini. Kami berharap untuk membahasnya besok.

{kind=link}