Kamu di sini. Skenario Wolf mengenai inflasi memang menarik, namun mengingat banyaknya revisi data dan kejutan perkiraan, wajar jika kita mempertanyakan apakah laporan resmi yang digambarkan saat ini lebih akurat dibandingkan dengan apa yang dilaporkan bulan lalu. Masukan pembaca mengenai kondisi lokal dan industri sangat kami hargai.

Namun, bahkan jika inflasi menjadi lebih buruk (yang mungkin terjadi terlepas dari arah perekonomian AS jika harga minyak naik tajam dan tetap tinggi sebagai akibat dari meningkatnya konflik di Timur Tengah), pada titik tertentu hal ini tampaknya akan mengarah pada stagflasi. Suku bunga yang lebih tinggi mengurangi pinjaman dan penilaian perusahaan-perusahaan yang memiliki imbal hasil jangka panjang dan/atau spekulatif, yang berarti teknologi adalah yang terpenting. Itu berarti investasi yang lebih rendah. Cara kedua yang menyebabkan inflasi menghambat investasi adalah pada tingkat tertentu (yang secara historis terlihat sebesar 6% hingga 7%), makna laporan keuangan mulai dipertanyakan karena item-item yang berbeda mengalami inflasi dengan tingkat inflasi yang berbeda-beda, dan perbedaan tersebut sangatlah penting. Ketika saya masih kecil, pilihan seperti apakah akan menggunakan akuntansi LIFO atau FIFO untuk persediaan itu penting.

Hal ini menimbulkan ketidakpastian apakah arus kas yang dilaporkan secara akurat menggambarkan kesehatan perusahaan (misalnya, penggunaan nilai aset historis untuk penyusutan akan mengecilkan kebutuhan investasi modal yang sedang berlangsung). Ketidakpastian tersebut berdampak pada peningkatan imbal hasil yang dibutuhkan investor, sehingga menurunkan valuasi saham secara umum.

Pertimbangan-pertimbangan ini mengabaikan bagaimana inflasi, khususnya pada sektor-sektor penting seperti makanan dan bahan bakar, secara politik menyebabkan ketidakstabilan.

Hal ini berarti perekonomian yang berjalan terlalu panas pada akhirnya akan mengoreksi diri sendiri. Namun dampaknya, sekali lagi, mungkin adalah stagflasi dan bukan resesi.

Oleh Wolf Richter, editor di Wolf Street. Awalnya diterbitkan di Wolf Street

Ketika The Fed memangkas suku bunga kebijakannya pada tanggal 18 September, mereka melihat data pasar tenaga kerja yang menunjukkan perlambatan tiba-tiba dalam penciptaan lapangan kerja ke tingkat yang lemah, dan mereka melihat data belanja konsumen yang layak, pertumbuhan pendapatan yang biasa-biasa saja, dan tabungan yang sangat tipis dan anjlok. kecepatan. Dan trennya tampak buruk.

Namun mulai 11 hari setelah keputusan The Fed, revisi dan data baru pun tiba. Dan seluruh skenario berubah.

Jadi secara ringkas, pertumbuhan ekonomi dalam tiga dari empat kuartal terakhir, sebagaimana direvisi, jauh di atas rata-rata 10 tahun yaitu sekitar 2,0% pertumbuhan PDB yang disesuaikan dengan inflasi:

Q3 2023: +4,4% Q4 2023: +3,2% Q1 2024: +1,6% Q2 2024: +3,0%

Kuartal ketiga juga terlihat cukup bagus: perkiraan GDPNow The Fed Atlanta untuk pertumbuhan PDB riil Kuartal 3 saat ini sebesar 3,2%, dengan belanja konsumen menyumbang 2,2 poin persentase, dan investasi tetap nonperumahan menyumbang 0,9 poin persentase.

Mengenai badai dan tornado yang telah menyebabkan banyak kerusakan dan kengerian: Karena tempat kerja ditutup sementara, dan orang-orang mengalami kesulitan untuk berangkat kerja, akan ada lonjakan sementara dalam klaim pengangguran mingguan dan peningkatan pengangguran di wilayah yang terkena dampak. . Namun Amerika telah berkali-kali mengalami kengerian badai dan tornado. Hal yang segera terjadi setelahnya adalah lonjakan belanja dan investasi akibat pembersihan, penggantian, dan pembangunan kembali, yang semuanya berkontribusi terhadap lapangan kerja dan aktivitas ekonomi.

Banyak Revisi Besar-besaran Setelah Pertemuan The Fed.

Pendapatan konsumen, tingkat tabungan, pengeluaran, GNI, dan PDB direvisi naik pada tanggal 27 September, 11 hari setelah pertemuan penurunan suku bunga The Fed.

Revisi tahunan pendapatan konsumen dan tingkat tabungan kali ini sangat besar, sejak tahun 2022, dan belanja konsumen juga direvisi naik, namun tidak sebanyak itu.

Revisi pendapatan dan tingkat tabungan secara besar-besaran ini memecahkan sebuah misteri: Mengapa konsumen bisa bertahan dengan baik. Dan mereka mengembalikan pertumbuhan PDB dan GNI (Pendapatan Nasional Bruto) dengan merevisi sedikit pertumbuhan PDB dan meningkatkan banyak pertumbuhan GNI.

Besarnya revisi yang dilakukan sangat mencengangkan, dan kami berspekulasi bahwa gelombang besar migran legal dan ilegal – yang diperkirakan oleh Kantor Anggaran Kongres berjumlah sekitar 6 juta pada tahun 2022 dan 2023, ditambah lebih banyak lagi pada tahun 2024 – akhirnya meningkat pada tahun 2022 dan 2023. beberapa data. Sebagian besar dari mereka telah bergabung dengan angkatan kerja, dan banyak dari mereka yang bekerja dan menghasilkan uang, serta membelanjakan uang, sehingga meningkatkan data pendapatan dan pengeluaran.

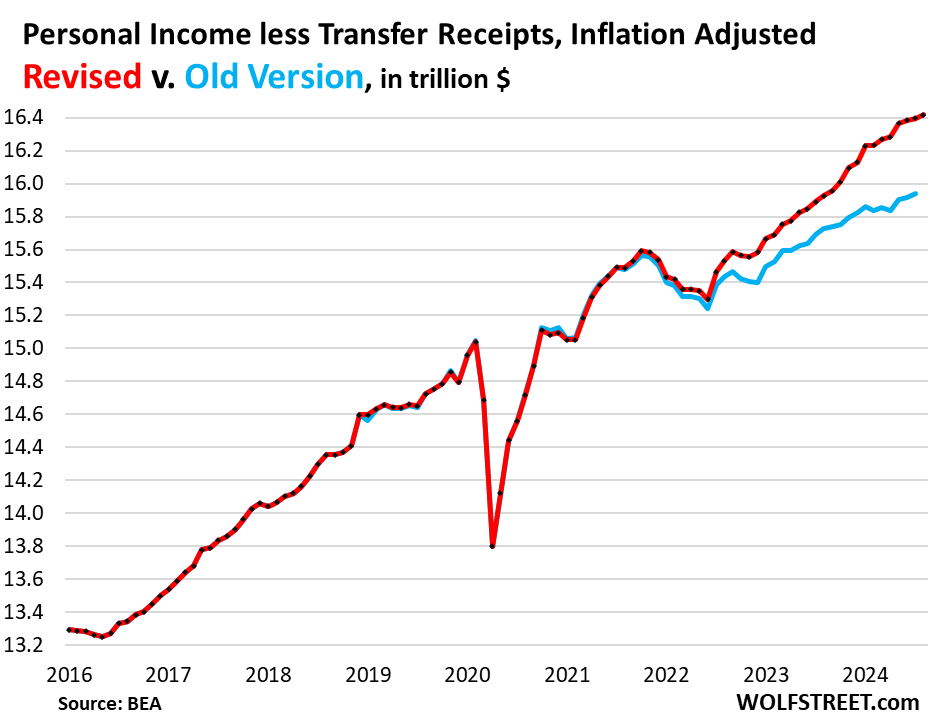

Antara Juli 2022 dan Juli 2024, selama dua tahun ini, pendapatan pribadi tanpa tanda terima transfer (jadi tanpa pembayaran dari pemerintah ke individu, seperti Jaminan Sosial, tunjangan VA, kompensasi asuransi pengangguran, kesejahteraan, dll.) disesuaikan dengan inflasi:

Revisi terhadap tingkat tabungan ini penting karena menunjukkan bahwa konsumen menghabiskan jauh lebih sedikit dibandingkan jumlah yang mereka keluarkan pada tahun 2022, dan menabung sisanya, sehingga menjadi pertanda baik bagi konsumsi di masa depan.

Pendapatan direvisi naik secara besar-besaran, dan pengeluaran direvisi naik namun lebih kecil, sehingga tingkat tabungan – persentase pendapatan yang dapat dibelanjakan konsumen yang tidak dibelanjakan – direvisi dengan cara yang menakjubkan: Tingkat tabungan yang direvisi untuk bulan Juli adalah 4,9% . Tingkat tabungan versi lama untuk bulan Juli hanya 2,9%.

Kita telah melihat dalam jumlah rekening tunai yang membengkak, seperti CD, dana pasar uang, dan T-bills, bahwa rumah tangga tidak hanya dibanjiri dengan uang tunai tetapi juga terus menambah jumlah uang tunai yang mereka miliki, dan kami menggunakan jumlah uang tunai yang terus membengkak ini sebagai cara yang lebih baik. sinyal kesehatan konsumen dibandingkan tingkat tabungan anemia. Sekarang, revisi besar-besaran terhadap tingkat tabungan sejak dua tahun yang lalu menegaskan hal ini.

Data nonfarm payroll direvisi naik pada tanggal 4 Oktober, atau 16 hari setelah pertemuan Fed.

Alasan utama yang dikutip oleh The Fed untuk pemotongan sebesar 50 basis poin adalah memburuknya data nonfarm payroll secara tiba-tiba: rata-rata tiga bulan penciptaan lapangan kerja payroll telah melambat secara dramatis pada bulan Juli dan Agustus, sebagian disebabkan oleh revisi ke bawah pada data sebelumnya. , dan kami menunjukkan bahwa pada saat itu, itu adalah pemandangan yang meresahkan.

Namun seiring dengan kuatnya laporan ketenagakerjaan di bulan September, muncullah revisi data sebelumnya yang memicu judul berikut ini: Oke, Lupakan saja, Alarm Palsu, Pasar Tenaga Kerja Baik-Baik Saja, Hal-Hal Buruk Bulan Lalu Direvisi, Upah Melonjak. Tidak Perlu Pemotongan Suku Bunga Lagi?

“Distorsi pandemi dan jutaan migran yang tiba-tiba memasuki pasar tenaga kerja, yang sulit dilacak, telah merusak keakuratan data,” kami menyatakan dalam subjudulnya. Tidak ada yang seperti whiplash data.

Hal ini juga memecahkan misteri lain: Data upah yang lemah pada bulan Juli dan Agustus tidak sesuai dengan data ketenagakerjaan lainnya, yang cukup baik.

Peningkatan pendapatan per jam juga direvisi lebih tinggi, dengan revisi pertumbuhan pendapatan rata-rata tiga bulan meningkat menjadi 4,3% secara tahunan.

Peningkatan tahun-ke-tahun meningkat menjadi 4,0% pada bulan September, bulan kedua berturut-turut peningkatan tahun-ke-tahun. Gabungan dua bulan tersebut merupakan peningkatan terbesar dibandingkan periode dua bulan mana pun sejak Maret 2022, dan jauh di atas puncak periode 2017-2019.

“Jadi dalam hal inflasi – dan apa yang dikhawatirkan oleh The Fed – percepatan pertumbuhan upah ini tidak lagi mengarah ke arah yang benar,” kata kami saat itu.

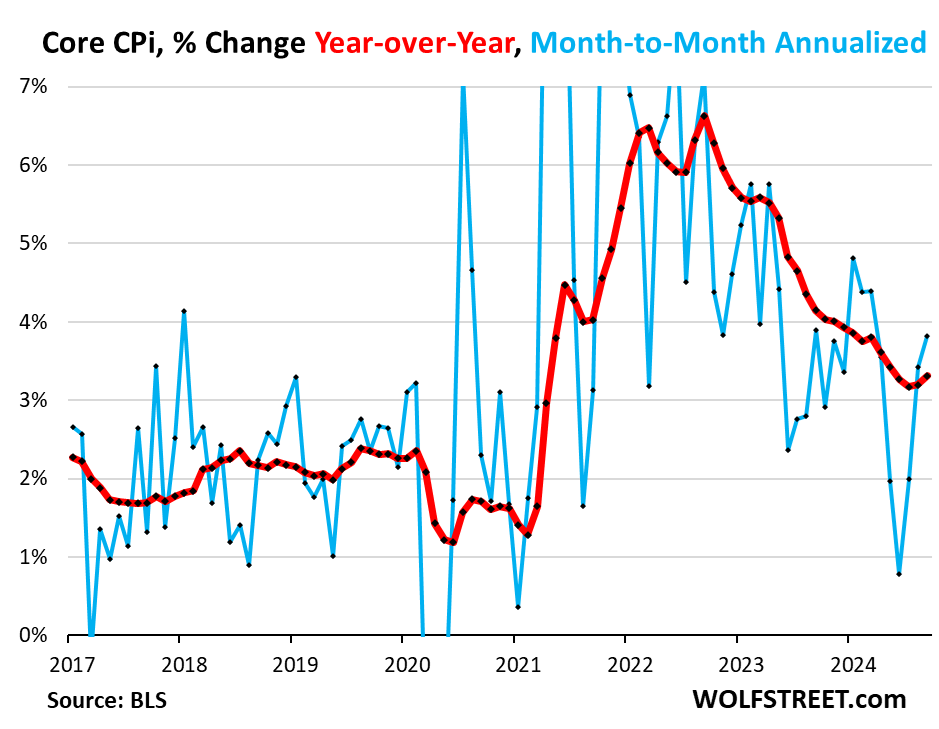

Sehingga Inflasi Tidak Lagi Berarah ke Arah yang Benar

Harga energi telah anjlok, dan hal ini telah menutupi permasalahan di luar energi.

CPI Inti, yang tidak termasuk produk dan jasa energi serta makanan, meningkat selama tiga bulan berturut-turut di bulan September menjadi +3,8% secara tahunan (garis biru), yang menyebabkan angka 12 bulan meningkat menjadi 3,3% (garis merah).

Inflasi di sektor jasa ternyata stagnan. Lalu ada pula kendaraan bermotor yang harganya sedang anjlok – anjloknya harga kendaraan bekas – merupakan faktor besar yang mendorong penurunan CPI inti sejak pertengahan tahun 2022. Namun hal tersebut berbalik arah pada bulan September dan menuju ke arah yang lebih tinggi (untuk rinciannya, lihat “Di Balik Inflasi CPI”).

Ini bukan inflasi yang sangat panas seperti yang terjadi dua tahun lalu, namun jauh lebih rendah dari itu, dan The Fed telah berhasil menurunkan inflasi, namun hal ini kembali mempercepat inflasi yang pada awalnya masih terlalu tinggi.

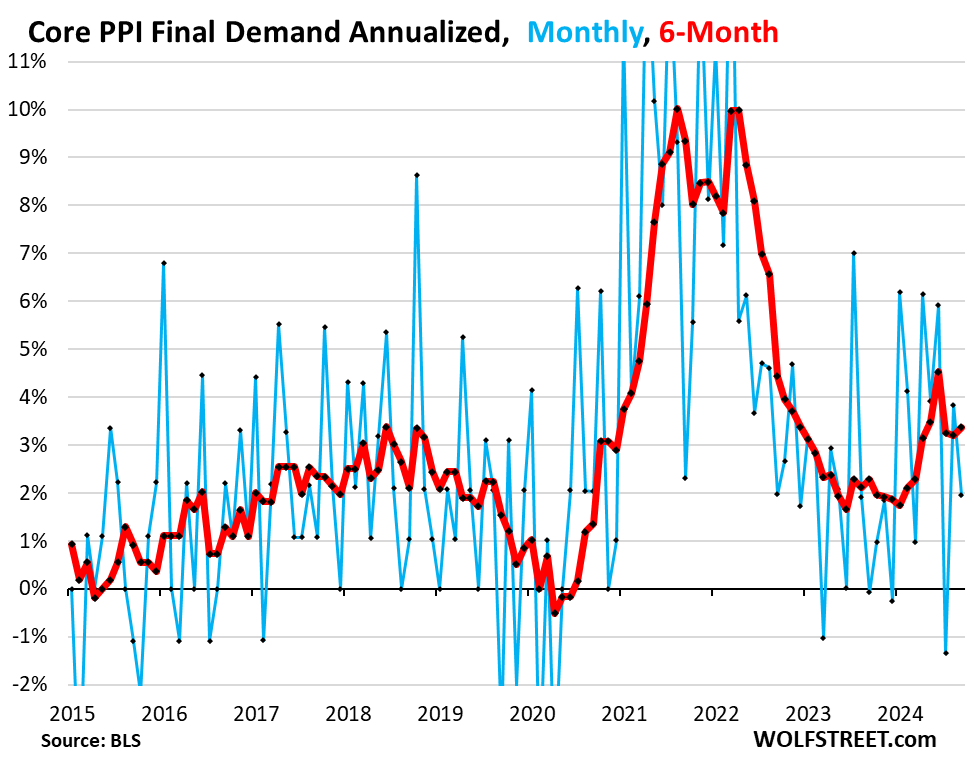

Inflasi di tingkat produsen – selain anjloknya harga energi – telah mengarah ke arah yang salah sepanjang tahun, didorong oleh percepatan inflasi di sektor jasa, setelah angka yang lemah pada tahun lalu.

Dan pada hari Jumat, Indeks Harga Produsen inti menjadi jauh lebih buruk karena adanya revisi besar-besaran pada bulan-bulan sebelumnya, yang menyebabkan rata-rata enam bulan (merah) meningkat menjadi +3,4% yang disetahunkan pada bulan September. Tahun lalu, angka tersebut berada di sekitar garis 2%.

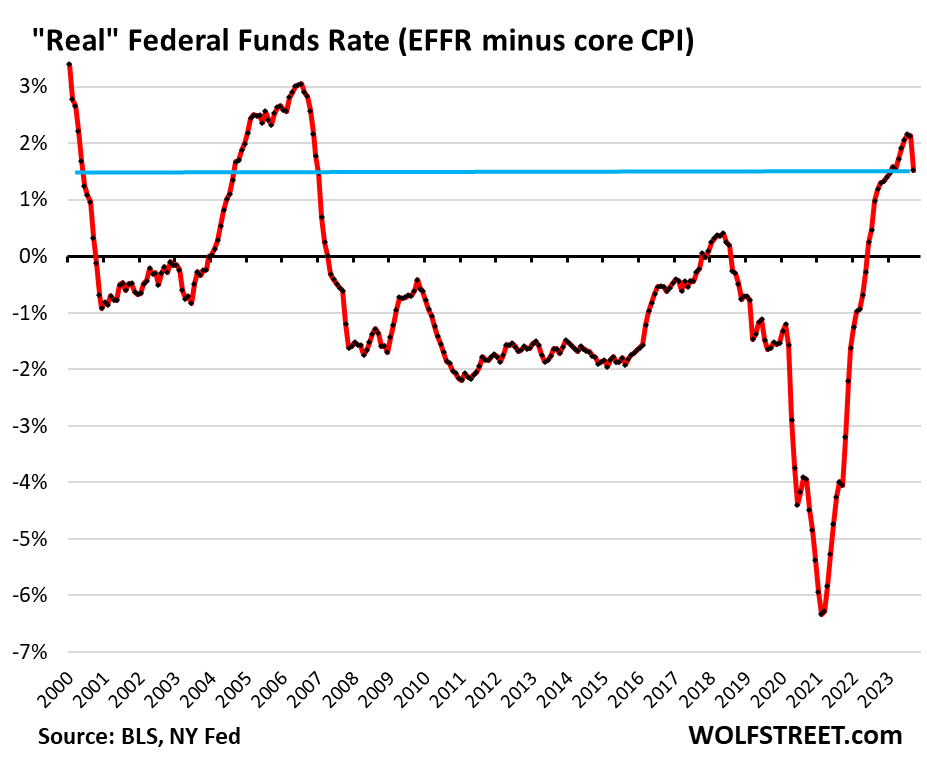

Suku Bunga Kebijakan The Fed Masih Jauh Di Atas Tingkat Inflasi

Tingkat Dana Federal Efektif (EFFR), yang ditargetkan oleh suku bunga kebijakan The Fed, turun menjadi 4,83% setelah penurunan suku bunga, sehingga berarti sekitar 1,5 poin persentase di atas tingkat inflasi CPI inti 12 bulan. EFFR dikurangi CPI inti mewakili EFFR “riil”, yang disesuaikan dengan inflasi CPI inti.

Garis nol menandai titik di mana EFFR sama dengan CPI inti. Selama era ZIRP setelah Krisis Keuangan, EFFR riil menghabiskan sebagian besar waktunya di wilayah negatif. Pada tahun 2021, ketika inflasi meledak dan The Fed masih mendekati 0% dengan suku bunganya dan melakukan QE sebesar $120 miliar per bulan, EFFR riil secara historis anjlok jauh ke level negatif. The Fed menyebut fenomena ini “sementara,” dan kami menyebut The Fed sebagai “Fed paling ceroboh yang pernah ada” (google, hanya untuk bersenang-senang):

Asumsi yang dibuat oleh The Fed adalah bahwa tingkat suku bunga kebijakan yang jauh di atas tingkat inflasi berada di atas tingkat “netral” teoritis, dan oleh karena itu bersifat “membatasi.”

Gubernur-gubernur The Fed mempunyai pendapat yang berbeda-beda mengenai di mana tingkat suku bunga netral akan berada, karena tidak ada seorang pun yang tahu karena ini hanyalah tingkat konseptual, dan oleh karena itu terdapat perbedaan pendapat mengenai seberapa ketatnya tingkat suku bunga kebijakan saat ini – namun mereka sepakat bahwa tingkat suku bunga tersebut bersifat membatasi, setidaknya bagi sebagian orang. cakupan.

Namun apa yang kita lihat dalam data perekonomian adalah bahwa kebijakan suku bunga mungkin tidak bersifat membatasi, bahwa tingkat suku bunga “netral” mungkin lebih tinggi.

Namun Sinyalnya Berbeda

Beberapa sektor sangat terpukul oleh kenaikan tarif tersebut, terutama real estate komersial, yang telah mengalami depresi selama dua tahun. Bagi CRE, yang mengalami hiruk-pikuk selama ZIRP, kondisi keuangan sekarang sangat terbatas. Namun hal ini mungkin berguna untuk menghilangkan beberapa kelebihan dan menetapkan harga properti agar masuk akal secara ekonomi.

Manufaktur, setelah melonjaknya barang-barang manufaktur selama pandemi, berada pada level yang datar.

Namun sektor-sektor lain sedang terbang tinggi dan semakin meningkat, termasuk sektor konsumen.

Mengingat kondisi inflasi saat ini – CPI inti 12 bulan sebesar 3,3% – dan tingkat suku bunga kebijakan The Fed sebelum penurunan suku bunga – sebesar 5,25% hingga 5,5% – masuk akal untuk menurunkan suku bunga agar mendekati tingkat inflasi, namun menjaganya jauh di atas tingkat inflasi.

Media telah menyatakan kemenangan atas inflasi, bukan The Fed

Masalah muncul jika inflasi berada pada jalur percepatan yang konsisten. Powell dan gubernur The Fed telah berkali-kali menunjukkan risiko ini. Mereka sepenuhnya menyadari risiko ini. Mereka khawatir inflasi akan kembali terjadi secara berkelanjutan. Inflasi telah mengalami perkembangan yang buruk dalam beberapa bulan terakhir, namun untuk percepatan yang berkelanjutan, kita perlu melihat lebih banyak data buruk, mengingat betapa fluktuatifnya data tersebut, untuk membangun tren yang solid. Dan mereka curiga akan hal itu. Mereka belum mendeklarasikan kemenangan dan sudah mengatakannya. Namun media telah menyatakan kemenangan atas inflasi, tidak peduli apa yang dikatakan oleh The Fed atau datanya.

Jika terjadi percepatan inflasi, The Fed dapat menghentikan sementara penurunan suku bunga untuk menunggu dan melihat lebih lanjut. Dan jika data yang masuk sebelum pertemuan bulan November mengarah ke arah tersebut, maka tindakan menunggu dan melihat akan menjadi tindakan yang bijaksana untuk dilakukan.

Dan jika sikap menunggu dan melihat tidak berhasil dalam menghentikan percepatan inflasi, jika suku bunga tidak cukup membatasi untuk menahan inflasi – kemungkinan ini akan meningkat seiring dengan penurunan suku bunga – The Fed dapat menaikkan suku bunga lagi. Penurunan suku bunga tidak bersifat permanen. Skenario-skenario tersebut mulai muncul lagi.

Situasi saat ini juga menunjukkan bahwa suku bunga yang lebih tinggi sebenarnya berdampak baik bagi perekonomian secara keseluruhan, terutama dalam jangka panjang, termasuk karena biaya modal yang besar mendorong pengambilan keputusan yang lebih baik dan lebih disiplin serta lebih produktif.

{kind=link}