Kamu di sini. Richard Murphy menggunakan beberapa contoh kepanikan pasar keuangan baru-baru ini untuk menyatakan bahwa sebagian besar perdagangan pasar sekunder secara sosial tidak produktif. Oleh karena itu, hal ini merupakan rentierisme dan harus dibatasi.

Ketika dunia mengalami pertumbuhan yang rendah pasca krisis, dengan negara-negara maju yang masih mengalami kelebihan kredit dan hipertrofi, sebagian besar sektor jasa keuangan yang belum direformasi, sudah menjadi hal yang wajar, bahkan di kalangan Ekonom Serius, untuk mempertanyakan logika bahwa sektor keuangan yang lebih besar diperlukan. lebih baik. Tentu saja, logika “tolong lebih banyak pendanaan” tidak pernah dinyatakan dalam istilah tersebut; hal ini digambarkan dalam istilah “pendalaman keuangan,” yang berarti, dalam istilah awam, bahwa lebih banyak akses terhadap lebih banyak jenis produk dan layanan keuangan akan menjadi sebuah keuntungan. Misalnya, salah satu argumen yang sering diajukan untuk mendukung layanan keuangan yang lebih kuat adalah bahwa layanan tersebut memungkinkan konsumen untuk terlibat dalam “perataan seumur hidup” dalam pembelanjaan. Artinya, jika keadaan sedang buruk atau seseorang harus melakukan investasi besar, ia dapat meminjam untuk mendapatkan pendapatan di masa depan. Namun kita telah melihat seberapa baik hal tersebut berhasil dalam praktiknya. Kebanyakan orang memiliki bias optimis, sehingga mereka cenderung meremehkan berapa lama waktu yang dibutuhkan untuk kembali ke tingkat pendapatan sebelumnya, dengan asumsi bahwa hal tersebut memang terjadi, sehingga terlalu mudah bagi mereka untuk merasionalisasikan pinjaman dibandingkan melakukan tindakan radikal. pengetatan secepatnya. Dan kita telah melihat, secara dramatis, bagaimana para pendorong utang perguruan tinggi membuat para mahasiswa berhutang untuk “berinvestasi” dalam pendidikan mereka, padahal bagi banyak orang, imbalannya tidak pernah datang.

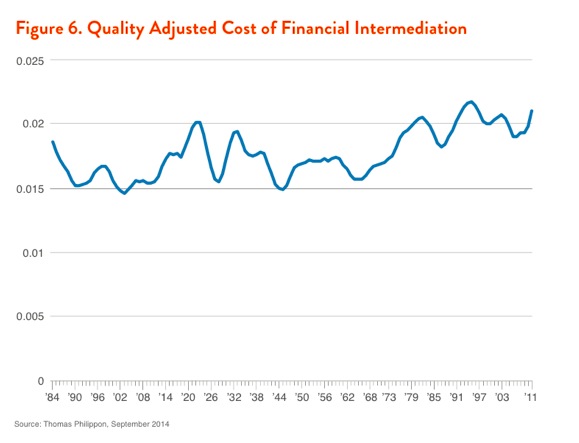

Selain itu, meskipun terdapat peningkatan aktivitas yang sangat besar dan penggunaan teknologi yang meluas, biaya intermediasi keuangan telah meningkat, seperti yang ditunjukkan oleh Walter Turbewille, mengutip sebuah studi oleh Thomas Philippon:

Namun makalah IMF baru-baru ini, Rethinking Financial Deepening: Stability and Growth in Emerging Markets, sangat mematikan. Meskipun penelitian ini berfokus pada dampak perkembangan keuangan terhadap pertumbuhan di negara-negara berkembang, penulisnya dengan jelas memandang temuan-temuan tersebut berkaitan erat dengan negara-negara maju. Kesimpulan mereka adalah bahwa manfaat pertumbuhan dari pendalaman finansial hanya positif sampai titik tertentu, dan setelah itu, peningkatan kedalaman finansial menjadi sebuah hambatan. Namun hal yang paling mengejutkan mengenai makalah IMF ini adalah bahwa manfaat pertumbuhan dari sistem perbankan yang lebih kompleks dan ekstensif berada pada tingkat ukuran dan kecanggihan yang relatif rendah. Makalahnya kami sematkan di akhir postingan ini dan sangat menghimbau Anda untuk membacanya secara lengkap.

IMF berpendapat bahwa mungkin lebih banyak hal yang tidak merugikan jika ada peraturan yang ketat….sebuah praktik yang sudah ketinggalan jaman.

Fakta lain yang menarik: manajer aset dua kali lebih mungkin menjadi miliarder dibandingkan anggota industri teknologi.

Ada cara sederhana untuk mengatasi masalah ini: pajak transaksi. Namun selain fakta bahwa hal ini akan membuat tidak nyaman kelompok kaya dan menimbulkan kemarahan dari industri jasa keuangan yang memiliki kekuatan politik, hal ini juga merupakan pengakuan atas kegagalan peraturan. Misalnya, SEC telah bekerja keras sejak tahun 1970an untuk menurunkan biaya transaksi, dengan likuiditas yang lebih banyak dan selalu baik. Pihak berwenang seharusnya sudah mengetahui lebih baik saat ini, namun terlalu banyak berinvestasi dalam melestarikan hasil karya mereka.

Oleh Richard Murphy, Profesor Praktik Akuntansi paruh waktu di Sekolah Manajemen Universitas Sheffield, direktur Jaringan Akuntabilitas Perusahaan, anggota LLP Keuangan untuk Masa Depan, dan direktur Riset Pajak LLP. Awalnya diterbitkan di Fund the Future

Jadi, jatuhnya pasar saham Jepang pada awal pekan ini, dengan dampak buruknya di seluruh dunia, disebabkan oleh kepanikan, dan bukan karena substansinya. Pasar hampir pulih. Hampir bisa dipastikan, beberapa orang mendapatkan keuntungan besar dari kebingungan jangka pendek yang muncul. Dan sekarang kita harus melanjutkan hidup seolah-olah tidak terjadi apa-apa.

Kecuali itu benar. Pasar saham Jepang menunjukkan betapa terbukanya mereka terhadap risiko yang dapat ditimbulkan oleh Bank of Japan dengan menaikkan suku bunga.

Pasar AS menunjukkan betapa rentannya mereka terhadap perdagangan yang didanai dengan pinjaman dalam Yen.

Pasar lain menunjukkan kapasitasnya untuk panik.

Itu tidak berarti kita harus move on. Sebaliknya, hal ini menuntut kita untuk menghargai betapa rentannya dunia terhadap konsekuensi-konsekuensi absurd dari keputusan-keputusan yang diperbolehkan oleh para bankir sentral dan pihak-pihak lainnya. Kerentanan tersebut terjadi karena asumsi yang tidak tepat yang dibuat oleh beberapa pihak di pasar keuangan bahwa mereka dapat bertindak seolah-olah tidak ada risiko perubahan ketika risiko tersebut ada. Akibatnya, mereka membangun bangunan berdasarkan asumsi yang salah.

Kita melihat hal ini dalam bencana yang diciptakan oleh Bank of England dengan mengumumkan pelonggaran kuantitatif senilai £80 miliar pada bulan September 2022, yang kemudian membuat pasar panik sehingga membangun apa yang disebut perdagangan LDI dengan asumsi bahwa hal seperti itu tidak akan terjadi di tahun 2022. cara pengumumannya. Kepanikan yang diakibatkannya menjatuhkan Truss. Hal ini mungkin bukan hal yang buruk, namun hal ini menyamarkan realitas yang terjadi, sehingga memerlukan intervensi Bank Dunia yang besar.

Saat ini, tampaknya hal seperti itu tidak mungkin diperlukan: pasar berhasil mengatasi dampak perubahan perdagangan Jepang.

Namun maksud saya adalah bahwa perdagangan pasar yang tidak rasional, yang dilakukan hanya untuk mendapatkan keuntungan spekulatif tanpa memperhatikan tujuan penggunaan aset yang diperdagangkan, dapat menimbulkan konsekuensi yang nyata.

Pertanyaannya adalah, mengapa kita membiarkan perdagangan yang sama sekali tidak perlu terjadi padahal tidak ada manfaat nyata bagi masyarakat jika melakukan hal tersebut?

Itulah pelajaran minggu ini.

Itu akan dilupakan.

{kind=link}