Kamu di sini. Seperti kata pepatah, “Jika Anda harus meramalkan, sering-seringlah meramalkan,” saya berasumsi akan meningkatkan kemampuan untuk memilih waktu ketika Anda melakukannya dengan benar. Terkait pemilu, ingatlah bahwa pada tahun 2016, kebijaksanaan konvensional mengatakan bahwa kemenangan Trump akan membuat pasar terguncang. Hal itu terjadi tetapi hanya sebentar, dan kemudian berbalik menjadi reli yang sangat bagus.

Ada aliran pemikiran di kalangan konservatif garis keras bahwa “mereka” akan menjatuhkan indeks jika Trump menang, baik untuk menghindari kenaikan harga maupun untuk mempersulit pemerintahan. Namun karena bisnis besar tampaknya semakin nyaman dengan kembalinya Trump ke kantor, “mereka” mungkin tidak memiliki cukup pengikut untuk melaksanakan skema pingsan saham mereka.

Peristiwa yang lebih mungkin terjadi adalah semacam kejutan yang dilancarkan Partai Demokrat pada bulan Oktober….katakanlah perang? Misalnya, bisakah Bibi menunda rencananya menyerang Lebanon selama itu?

Oleh Marco Albori, Alessandro Moro, dan Valerio Nispi Landi. Awalnya diterbitkan di VoxEU

Pasar ekuitas sudah memperkirakan adanya peningkatan volatilitas menjelang pemilihan presiden AS. Ketidakpastian ini dapat menambah ketidakpastian makroekonomi yang sudah tinggi. Kolom ini menganalisis implikasi ekonomi dari perubahan peluang pemilu AS melalui kacamata pasar keuangan. Kemungkinan terpilihnya Trump yang lebih tinggi (1) meningkatkan volatilitas di pasar obligasi AS, (2) menurunkan volatilitas pasar ekuitas dan meningkatkan harga saham, dan (3) menurunkan harga minyak. Oleh karena itu, pasar keuangan memperkirakan pemerintahan Trump akan relatif lebih berorientasi pasar dibandingkan pemerintahan Biden, dan kurang fokus pada masalah lingkungan hidup dan keberlanjutan utang publik.

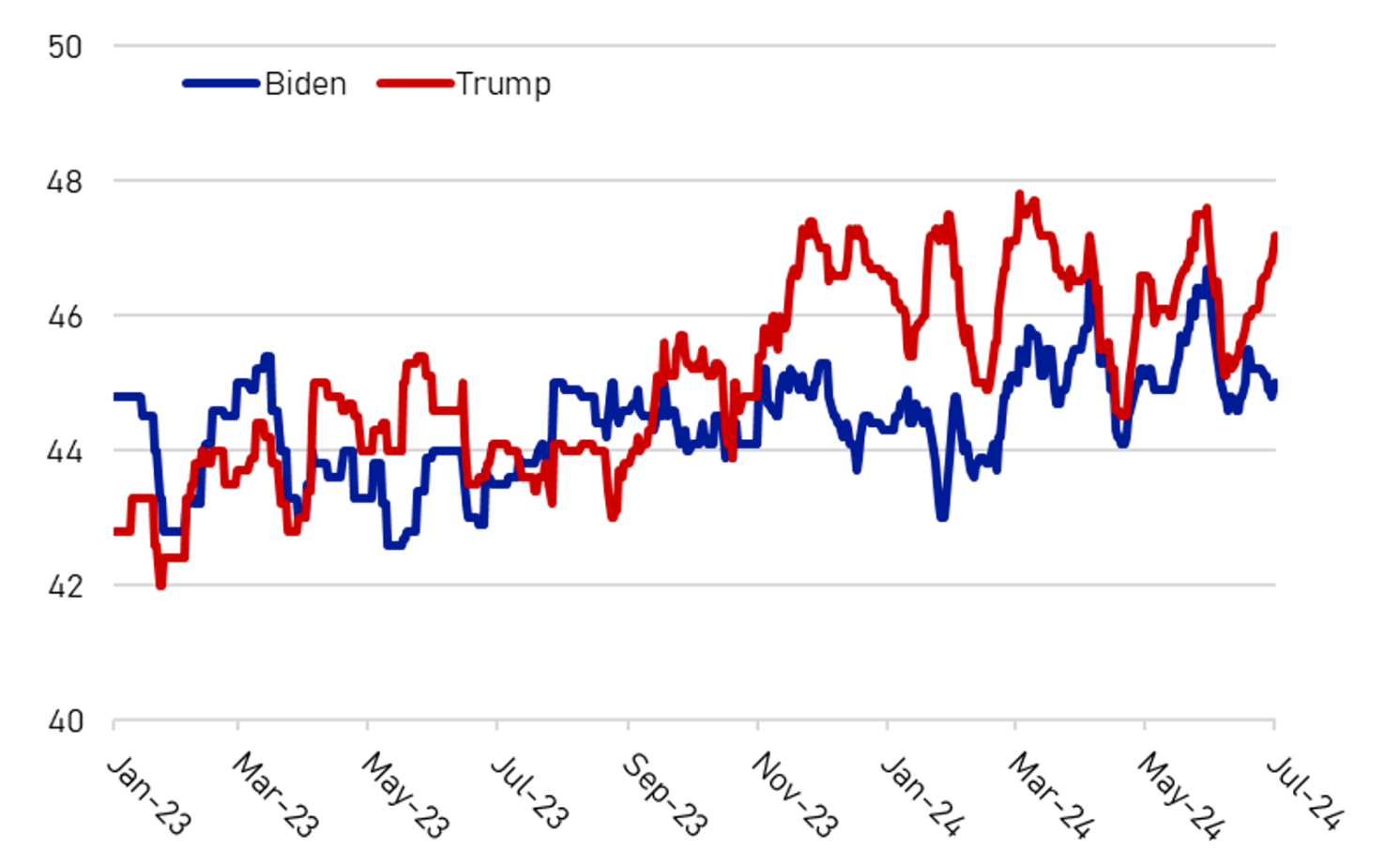

Pemilihan presiden AS yang menentukan antara Joe Biden dan Donald Trump akan berlangsung pada tanggal 5 November 2024. Platform dan kepribadian kedua kandidat memberikan banyak alasan bagi pasar, serta segmen tertentu di dalamnya, untuk bereaksi terhadap berita guna mengantisipasi kemungkinan hasil pemilu. pemungutan suara. 1 Agenda para kandidat berbeda dalam aspek-aspek utama, misalnya mengenai kebijakan energi, fiskal, dan perdagangan: Biden berencana untuk memperkuat transisi ramah lingkungan di AS dan meningkatkan pajak terhadap perusahaan dan masyarakat berpenghasilan tinggi; Trump berencana untuk mengurangi belanja lingkungan, memperkenalkan insentif untuk lebih banyak produksi minyak dan gas dalam negeri, dan mengurangi tarif pajak. Selain itu, Trump telah mengusulkan untuk memperketat kebijakan tarif AS, terutama terhadap Tiongkok, bahkan lebih dari tarif yang baru-baru ini diperkenalkan pada barang-barang yang terkait dengan energi ramah lingkungan, semikonduktor, dan logam. Perbedaan-perbedaan ini menyiratkan ketidakpastian dalam kebijakan masa depan di bidang-bidang ekonomi utama. Karena selisih jajak pendapat antara kedua kandidat tidak terlalu besar (Gambar 1), terdapat banyak ruang bagi pasar untuk membentuk dan memperbarui pandangan mengenai kemungkinan hasil; seperti yang ditunjukkan dalam Rodden dkk. (2020), kombinasi pemilu yang ketat dan polarisasi menyebabkan peningkatan besar dalam ketidakpastian kebijakan ekonomi di AS.

Gambar 1 Jajak pendapat pemilu AS dihitung sebagai rata-rata di seluruh lembaga survei (data dalam persen)

Sumber: Bloomberg. Pengamatan terakhir: 1 Juli 2024.

Kami kemudian membuat model autoregresif vektor struktural harian (SVAR) untuk memperkirakan dampak peningkatan kemungkinan terpilihnya kembali Trump pada serangkaian variabel keuangan, dan menemukan bahwa respons sebagian besar indikator konsisten dengan usulan kebijakan Trump. : lebih berorientasi pasar, kurang ramah lingkungan, dan kurang condong pada keberlanjutan utang publik. Kontribusi kami, dengan menggunakan instrumen keuangan untuk mengukur penilaian investor terhadap risiko politik dan mengeksplorasi implikasinya dari sudut pandang keuangan makro, sesuai dengan literatur mengenai dampak ketidakpastian politik terhadap pasar keuangan (Moramarco et al. 2020, Pástor et al. 2014 , Veronesi dan Pastor 2017).

Volatilitas Terkait Pemilu AS

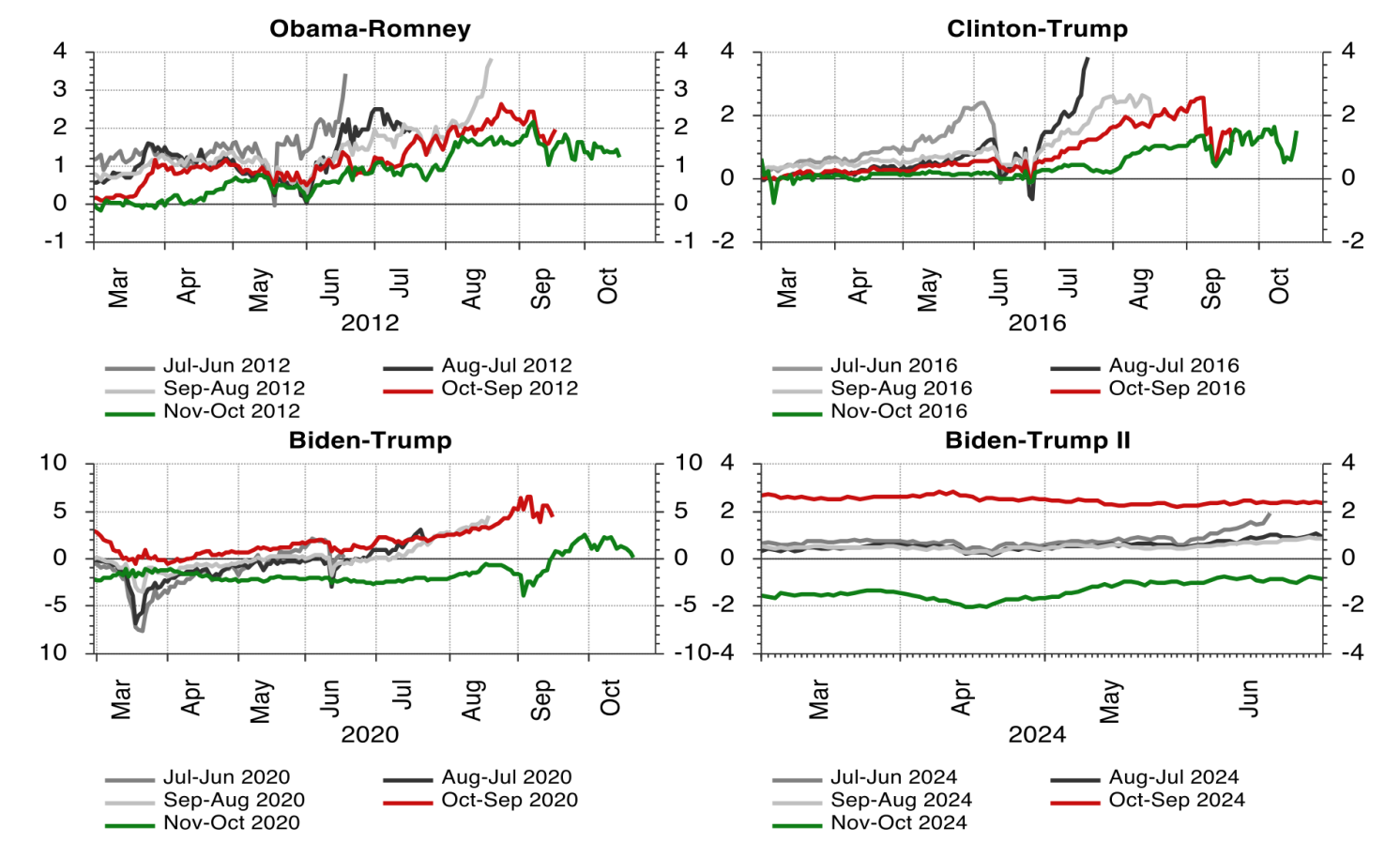

Pertama, kami menjelaskan beberapa fakta mengenai volatilitas di pasar keuangan sekitar tanggal pemilu AS berikutnya, sebuah pendekatan yang terinspirasi oleh analisis Kelly dkk. (2016). Pasar ekuitas memperkirakan peningkatan volatilitas menjelang tanggal pemilu. Dibandingkan dengan persaingan pemilu Obama-Romney (2012) dan Clinton-Trump (2016), risiko pemilu AS muncul lebih awal. Sejak Maret 2024, kontrak berjangka yang terkait dengan VIX – yang mengukur ekspektasi perubahan jangka pendek pada acuan ekuitas S&P 500 – telah memperkirakan kenaikan volatilitas pasar di bulan Oktober (dibandingkan bulan-bulan sebelumnya) dan penurunan setelah pemilu. tanggal di bulan November (Gambar 2). 2 Dinamika volatilitas yang diperkirakan sama juga terjadi pada tahun 2020, ketika Biden dan Trump pertama kali bersaing memperebutkan kursi kepresidenan. 3 Sebaliknya, pada tahun 2012 dan 2016, pasar mulai memperkirakan kenaikan volatilitas yang sebanding pada bulan Oktober hanya tiga bulan sebelum pemilu, dan mereka tidak mengantisipasi penurunan pada bulan November.

Gambar 2 Volatilitas yang tersirat di pasar ekuitas (dalam poin persentase): Perbandingan antar tahun pemilu

Catatan: Gambar tersebut menunjukkan perbedaan antara harga kontrak berjangka pada VIX yang berakhir dalam dua bulan berturut-turut. Kontrak berjangka yang berakhir pada tanggal tertentu mencerminkan volatilitas selama 30 hari berikutnya.

Sumber: Refinitiv. Pengamatan terakhir: 1 Juli 2024.

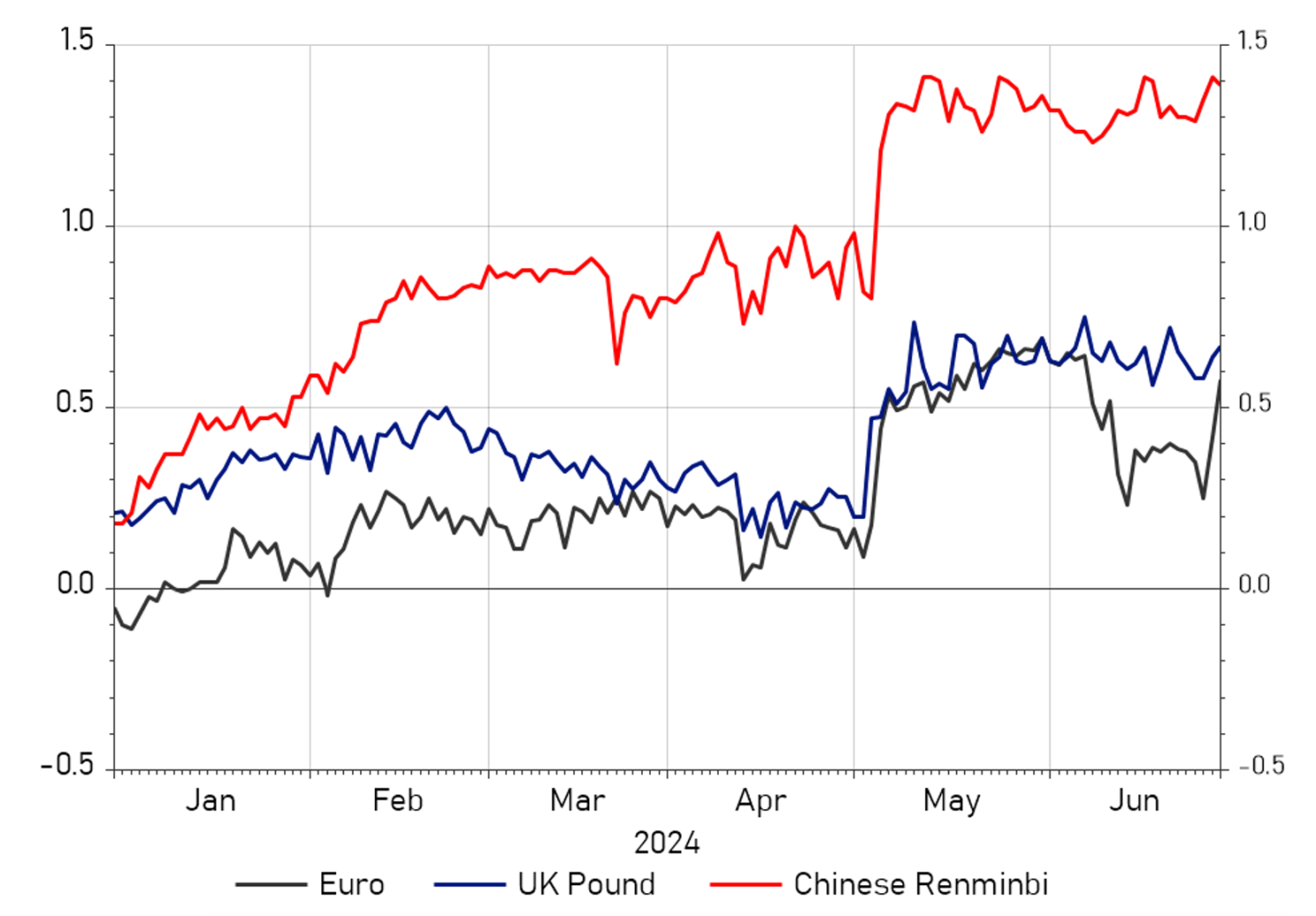

Pasar mata uang (FX) juga memperkirakan volatilitas nilai tukar mata uang asing yang tinggi seputar pemilu AS. 4 Untuk mengukur fenomena ini, kami mengambil volatilitas tersirat yang diambil dari opsi yang akan berakhir dalam enam bulan (yaitu setelah pemilu) pada nilai tukar dolar AS terhadap mata uang utama, dikurangi volatilitas tersirat yang diambil dari opsi yang sama yang akan berakhir dalam tiga bulan: a Perbedaan positif yang muncul dalam beberapa bulan terakhir (mulai Mei 2024 dan seterusnya) menunjukkan ekspektasi peningkatan volatilitas valuta asing menjelang tanggal pemilu. 5 Perkiraan volatilitas nilai tukar mata uang asing menjelang pemilu AS terutama terlihat pada yuan Tiongkok, negara yang lebih rentan terhadap risiko potensi perang tarif (Gambar 3). Meskipun demikian, perkiraan peningkatan volatilitas euro dan sterling terhadap dolar juga telah meningkat sejak bulan Mei. Kemungkinan rasionalisasi dari hasil ini adalah bahwa kemenangan Trump bisa dibilang menyiratkan kebijakan perdagangan yang lebih proteksionis: Trump telah mengusulkan tarif impor sebesar 10% secara menyeluruh dan diduga ia juga mempertimbangkan tarif sebesar 60% terhadap impor dari Tiongkok.

Gambar 3 Volatilitas yang tersirat di pasar mata uang (data dalam poin persentase)

Catatan: perbedaan antara volatilitas tersirat yang diambil dari opsi enam bulan dan tiga bulan pada nilai tukar bilateral USD.

Sumber: Refinitiv. Pengamatan terakhir: 1 Juli 2024.

Dampak Kemungkinan Terpilihnya Kembali Trump pada Pasar Keuangan

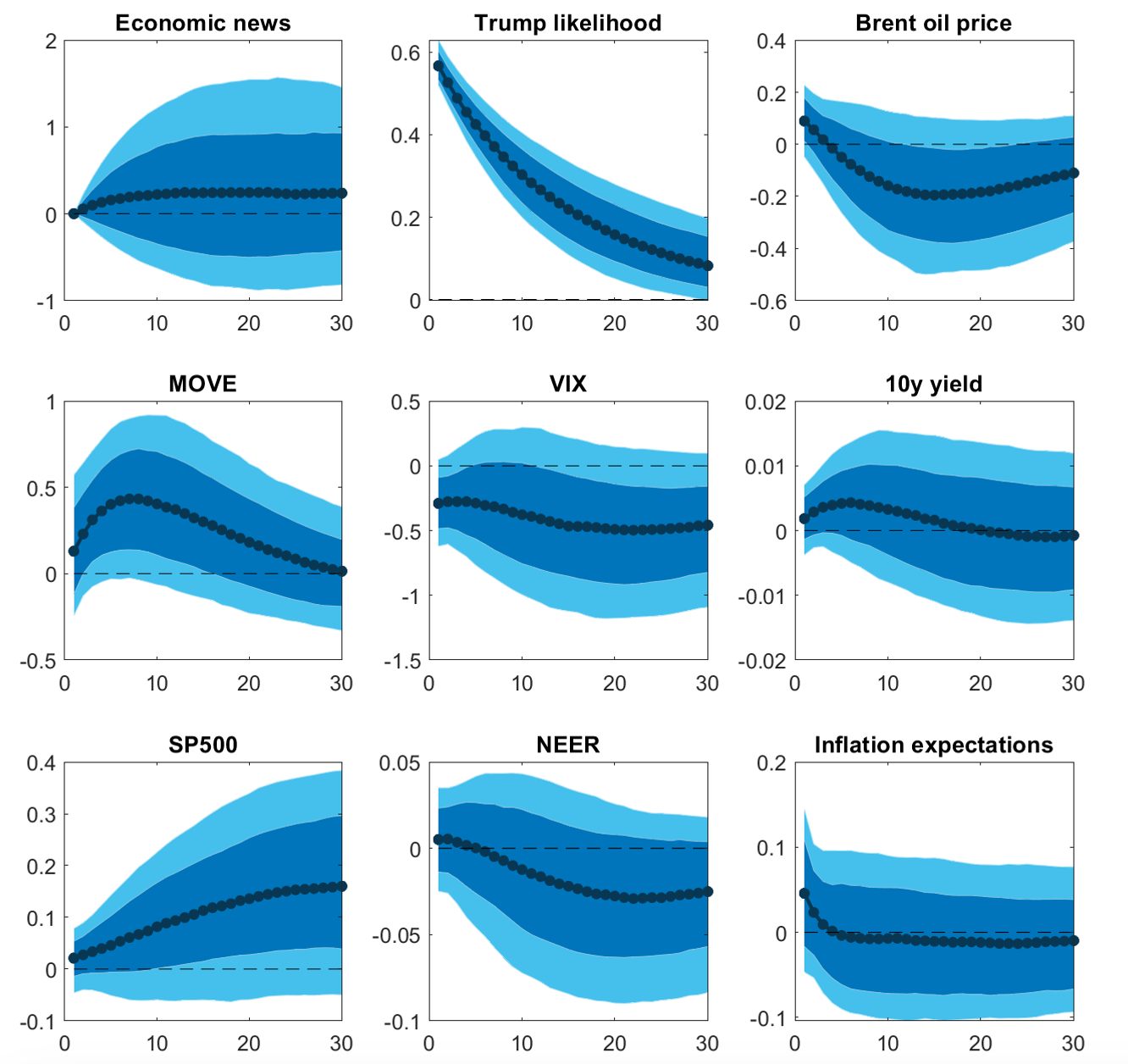

Untuk menilai dampak peningkatan kemungkinan terpilihnya kembali Trump di pasar keuangan, kami memperkirakan sembilan variabel model VAR harian pada periode 3 Januari 2023 hingga 1 Juli 2024. 6 Kami memasukkan variabel-variabel berikut: indeks kejutan makro AS dari Citigroup untuk mengendalikan keadaan perekonomian; logaritma kemungkinan Trump terpilih sebagai presiden, yang dihitung sebagai rasio antara niat memilih Trump dan niat memilih Biden, yang merupakan variabel utama yang kami minati; logaritma harga minyak Brent; logaritma Move (yang mengukur volatilitas pasar obligasi); logaritma VIX (yang mengukur volatilitas pasar ekuitas); imbal hasil obligasi pemerintah sepuluh tahun; logaritma S&P500; logaritma nilai tukar efektif nominal AS (NEER; peningkatan menunjukkan apresiasi dolar AS); dan ekspektasi inflasi (ekspektasi inflasi lima tahun, lima tahun ke depan).

Kami mengidentifikasi guncangan terhadap kemungkinan terpilihnya Trump menggunakan urutan rekursif berdasarkan pembatasan nol jangka pendek (dekomposisi Cholesky) dengan probabilitas terpilihnya Trump diurutkan kedua setelah kejutan makro AS. Asumsi yang dapat diidentifikasi adalah bahwa kemungkinan Trump terpilih sebagai presiden terhapuskan oleh perubahan harian dalam kejutan makro AS karena perubahan tersebut dapat menyebabkan para pemilih merevisi keputusan mereka dalam jajak pendapat, sementara, sebaliknya, kejutan-kejutan ini bersifat eksogen dalam kaitannya dengan peluang pemilu. Kami selanjutnya berasumsi bahwa pasar keuangan dapat merespons peluang pemilu pada hari yang sama, sedangkan peluang pemilu mungkin dipengaruhi oleh perkembangan keuangan hanya dalam waktu yang lambat.

Kami menemukan bahwa guncangan satu standar deviasi terhadap kemungkinan Trump terpilih sebagai presiden, yang setara dengan peningkatan odds sekitar 0,6% dampaknya (Gambar 4), mengarah pada peningkatan volatilitas pasar obligasi AS: hal ini mungkin menunjukkan bahwa pasar memperkirakan risiko kredit yang lebih tinggi, mungkin karena ekspektasi defisit anggaran yang lebih tinggi jika Trump terpilih. Sebaliknya, probabilitas terpilihnya Trump yang lebih tinggi dikaitkan dengan volatilitas pasar saham yang lebih rendah dan harga saham yang lebih tinggi, yang sejalan dengan sikap kandidat Partai Republik yang lebih pro-pasar.

Gambar 4 Pengaruh peningkatan kemungkinan terpilihnya Trump

Catatan: Gambar ini menunjukkan fungsi respons impuls harian dan interval kepercayaan 68-90%. Respons diberikan dalam persen, kecuali imbal hasil sepuluh tahun (poin persentase), dan berita ekonomi (indeks).

Guncangan ini juga menyebabkan harga minyak lebih rendah sejalan dengan perkiraan pasokan bahan bakar fosil yang lebih tinggi, yang mungkin mencerminkan kurangnya minat Trump terhadap masalah lingkungan hidup, skeptisismenya terhadap energi terbarukan, dan sikap positif terhadap penguatan industri komoditas dalam negeri. 7 Terakhir, dampak terhadap nilai tukar dan ekspektasi inflasi menunjukkan sedikit depresiasi dolar AS.

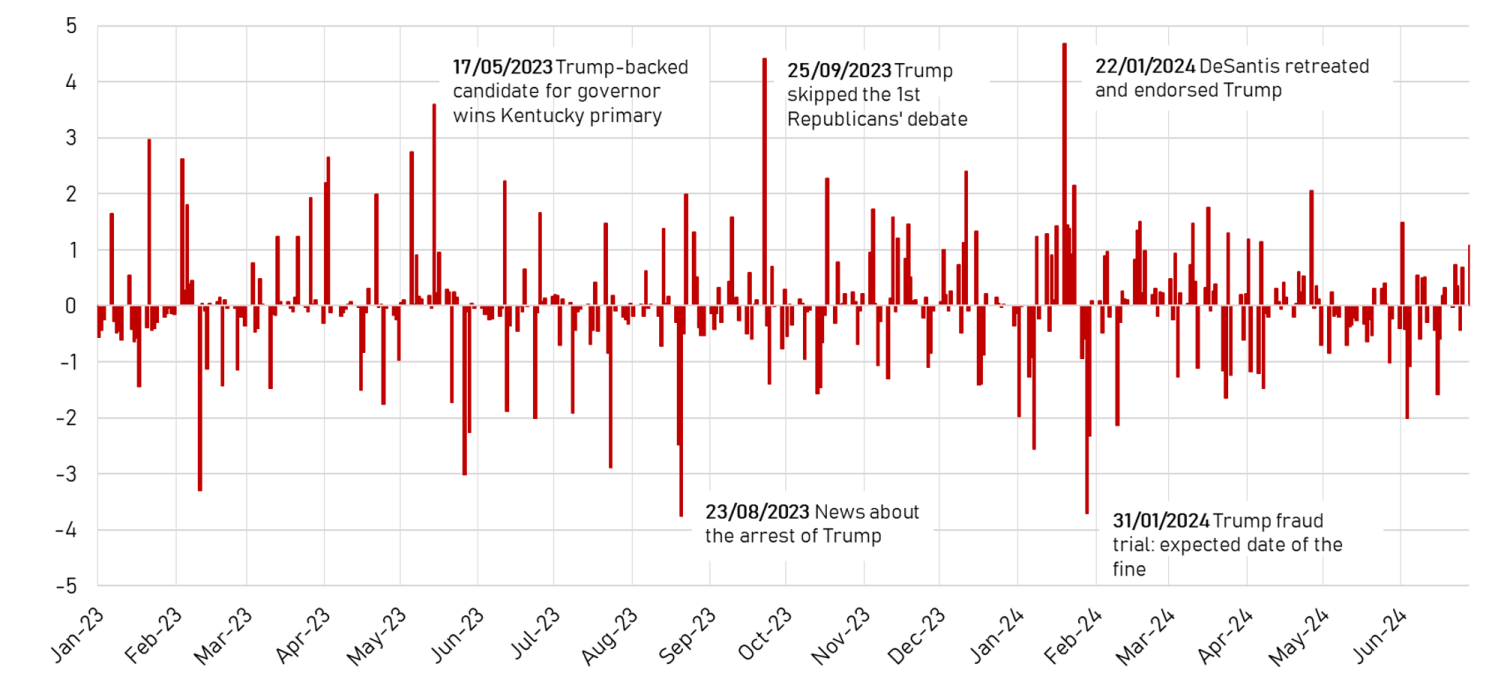

Gambar 5 Guncangan Trump diambil dari model autoregresi vektor struktural (SVAR).

Terakhir, kami memeriksa apakah guncangan yang teridentifikasi mencakup berita yang relevan mengenai perkembangan kompetisi pemilu. Kami menggambarkan rangkaian tersebut dan memberi label pada beberapa guncangan terbesar yang teridentifikasi (Gambar 5). Lonjakan ini terkait dengan berita mengenai kampanye Partai Republik (ketika Ron DeSantis keluar dari pemilihan presiden pada Januari 2024), atau masalah hukum Trump (penangkapannya pada Agustus 2023, dan berita tentang denda terkait kasus penipuan pada Januari 2024).

Catatan Penulis: Pendapat yang diungkapkan dalam artikel ini adalah milik penulis dan tidak mencerminkan pandangan Bank of Italy.

Lihat posting asli untuk referensi

{kind=link}